Доброе утро!

Главные новостные тренды:

• Индекс DJIA30 достиг «психологической» отметки 16,000п, однако не смог закрыться выше неё по итогам сессии.

• Акции Boeing выросли против рынка на фоне сообщения о том, что авиастроитель в ходе Dubai Air Show получил крупнейший разовый заказ за всю истории компании.

• Экономические реформы, объявленные накануне Коммунистической партией Китая, продолжают поддерживать позитивную динамику на развивающихся площадках.

Америка:

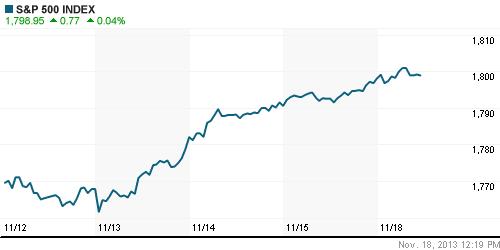

• Биржевые торги на Уолл-Стрит завершились в красной зоне. Индексы DJIA30 и S&P500 достигли «психологических» отметок 16,000п и 1800п, однако не смогли удержаться выше них. В целом, с начала этого года оба бенчмарка прибавили уже более 20%.

• Капитализация Boeing выросла на 1% на фоне сообщения о том, что авиастроитель заключил контракт на поставку 150 самолетов серии 777-х с дубайской авиакомпанией Emirates в ходе Dubai Air Show. Менеджмент Boeing также отметил, что это крупнейший разовый заказ за всю историю компании.

• Sony также прибавила чуть более 1% после того, как продажи новой игровой консоли PlayStation 4 за сутки превысили 1млн штук.

• В аутсайдерах оказались бумаги потребительского и здравоохранительного секторов.

DOW: +0,09%

DOW: +0,09%

S&P500: -0,37%

S&P500: -0,37%

NASDAQ: -0,93%

Pre-Market: -0,03%

Pre-Market: -0,03%

Европа:

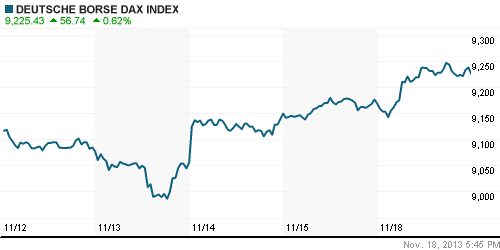

• Биржевые индексы крупнейших фондовых площадок Еврозоны завершили торговую сессию на своих 5-летних максимумах.

• Инвесторы начали активно покупать рисковые активы в преддверии публикации «минуток» ФРС, которая запланирована на конец следующей недели. Участники торгов надеются, что протоколы недавнего заседания управляющих Федрезерва смогут прояснить детали относительно сроков и объема сокращения стимулирующих программ, до сих пор поддерживающих рост американской экономики.

• Акции Aberdeen Asset Management взлетели на 15% после сообщения Bloomberg о том, что британский инвестфонд намерен приобрести подразделение Lloyds в сфере управления активами за $903млн.

• Ростом лучше рынка также отметились бумаги промышленного и энергетического секторов.

DAX: +0,62%

FTSE 100: +0,45%

Азия:

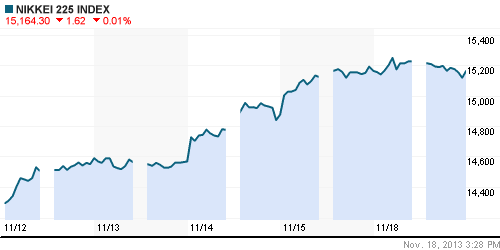

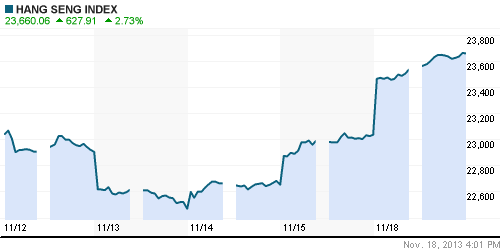

• Фондовые площадки Азиатско-тихоокеанского региона с утра, преимущественно, снижаются в пределах 1%.

• Участники рынка фиксируют прибыль в рисковых активах на фоне неуверенного закрытия американского фондового рынка.

• В Поднебесной, напротив, продолжается рост, поскольку инвесторы надеются на то, что реформы, объявленные Коммунистической партией Китая накануне, будут способствовать возобновлению прежних темпов экономического роста в стране.

• Лучше рынка чувствуют себя бумаги китайских финансовых, страховых и добывающих компаний. Бумаги японских производителей электроники страдают из-за ослабления доллара против йены.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,70%

Hang Seng Index (Hong Kong): +0,15%

BSE SENSEX (India): +1,36%

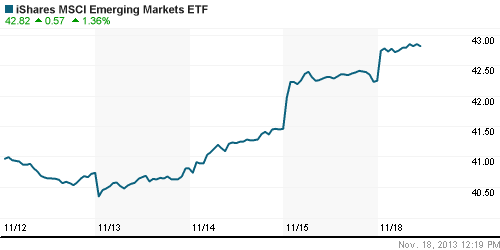

Развивающиеся рынки:

• Новости об изменении политики ограничения рождаемости в Китае продолжают поддерживать позитивную динамику на развивающихся площадках.

BRIC: +3,36%

MSCI EM: +2,00%

MSCI EM Eastern Europe: +1,89%

MSCI EM Latin America: +2,13%

iShares MSCI Emerging Markets Index (EEM): -+0,90%

Templeton Russia and East European Fund Inc. (TRF): +0,72%

Market Vectors Russia SBI (RSX): +0,66%

АДР (на торгах в США):

• АДР на акции российских добывающих компаний подросли, проигнорировав слабую динамику американских индексов.

• МТС снизился на фоне публикации квартального финансового отчета по US GAAP, согласно которому чистая прибыль сотового оператора сократилась на 11%, составив 17млрд рублей – ниже большинства прогнозов рыночных экспертов.

MTL – Mechel ADR: +3,45%

MBT – Mobile TeleSystems ADR: -0,41%

LUKOY – LUKOIL ADR: +1,05%

OGZPY – GAZPROM ADR: +1,49%

NILSY – NORILSK ADR: +0,54%

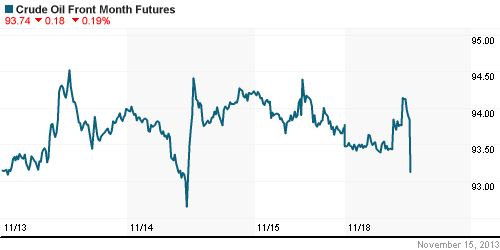

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные цены снова оказались на своих 5-месячных минимумах. Трейдеры опасаются, что сокращение стимулирующих программ со стороны Федрезерва может негативно повлиять на динамику котировок «черного золота»

NYMEX Light Crude Oil: 93,03 (-0,86%)

Сегодня утром фьючерсы на нефть: -0,11%

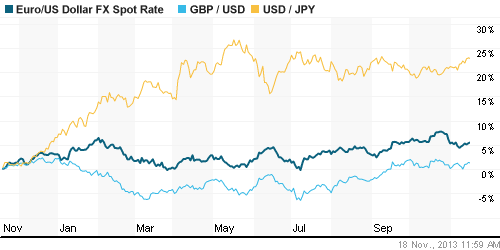

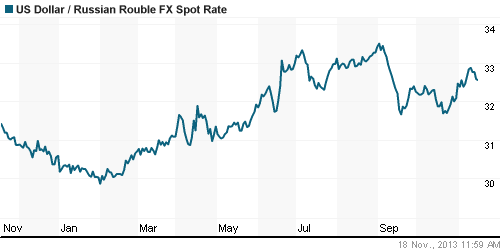

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD консолидируются возле отметки 1,35.

• Рубль замедлил темпы снижения против доллара и евро.

Ликвидность:

• Ставки остаются за рамками своих «комфортных значений».

MosPrime Rate (over night): 6,22% (-0,02 пп)

Экономический календарь (время мск.):

• 14:00 – Индекс настроений в деловых кругах Германии ZEW (German ZEW Economic Sentiment)

• 14:00 – Индекс настроений в деловых кругах Еврозоны ZEW (ZEW Economic Sentiment)

• 17:45 – Выступление министра финансов США Джека Лью

Макроэкономика, инфраструктура, компаний:

• В странах ОЭСР растет политическое недовольство. В развитых странах снижается уровень доверия к правительствам, лишь 40% населения выражают поддержку действующим властям, констатируют эксперты Организации экономического сотрудничества и развития в докладе "Governments at glance". Среди стран БРИИКС (к привычной пятерке "быстрорастущих" стран в ОЭСР добавляют Индонезию) показатель в среднем составил 54%, но его относительно высокий уровень определили итоги опросов в Китае (66%) и Индонезии (67%). В остальных же странах уровень доверия колеблется в диапазоне 45-47%. Впрочем, в РФ и Бразилии пять лет назад он был еще ниже и по сравнению с 2007 годом вырос на восемь пунктов. (Коммерсант)

• ЦБ упрощает порядок рефинансирования кредитов малым предприятиям. Банки считают это большим достижением, но отмечают, что придется рефинансировать каждый кредит отдельно. (Ведомости)

• Индустрия не растет. В промышленности наблюдается стагнация, похожая на рецессию. (Ведомости)

• "Роснефть" сделала китайскую ставку. "Роснефть" будет рассчитываться за полученную от CNPC предоплату в рамках поставок нефти в Китай по ставке 2,645% годовых. Она ниже средней стоимости заимствований "Роснефти", но средства CNPC обойдутся "Роснефти" дороже, чем привлеченные от синдиката международных банков на приобретение ТНК-ВР. Между тем на рефинансирование этих займов и должны были пойти китайские деньги, которые "Роснефть" так пока и не начала выбирать. (Коммерсант)

• «Башнефть» готовится к IPO. Первичное размещение, намеченное на конец 2014 г., повысит стоимость компании и снизит риск ее поглощения. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

—

© Plan.ru. Дневник Биржевого Трейдера.

Комментариев нет:

Отправить комментарий