Доброе утро!

Главные новостные тренды:

• Новый глава Федрезерва готова придерживаться прежней монетарной политики.

• General Motors сообщил о 12% росте продаж своих автомобилей в КНР.

• Экспорт из Китая увеличился на 10,6% – в 10 раз больше ожиданий.

• Barclays собирается увеличить бонусы своим менеджерам на 10% и одновременно сократить 12,000 человек.

Америка:

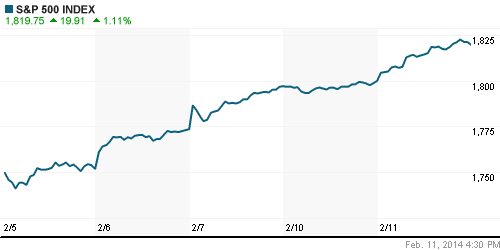

• Торги на Уолл-Стрит завершились уверенным ростом американских индексов, которые сумели прибавить более 1% по итогам сессии Поддержку биржевым бенчмаркам оказало выступление нового главы Федрезерва США Дженет Йеллен, в ходе которого она заявила о том, что готова придерживаться прежней политики финансового стимулирования американской экономики. Отсутствие радикальных изменений в отношении QE3 было позитивно воспринято американскими инвесторами.

• Акции General Motors подросли на 1,8% на фоне сообщения о том, что продажи автомобилей этой марки выросли в Китае на 12% за первый месяц текущего года.

• Бумаги CVS Caremark подорожали на 2,8% после публикации квартального отчета, операционные показатели которого превзошли ожиданий аналитиков. Крупнейшая в США аптечная сеть отметила значительный рост продаж на фоне одновременного роста цен на лекарственные препараты.

• В целом же, ни одни из секторов американского фондового рынка не закрылся на отрицательной территории.

DOW: +1,21%

DOW: +1,21%

S&P500: +1,10%

NASDAQ: +1,03%

Pre-Market: +0,17%

Европа:

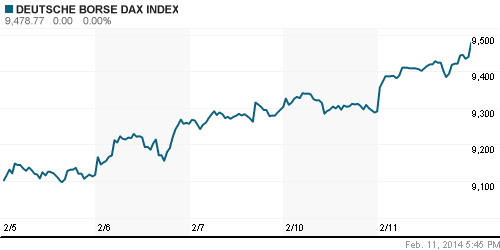

• Фондовые рынки Старого Света подросли в пятый раз подряд. Объединенный биржевой индекс EuroStoxx600 прибавил порядка 1,3% по итогам дня.

• Наибольшим ростом среди остальных отметился сектор автопроизводителей после того, как Goldman Sachs улучшил прогноз по продажам автомобилей в Западной Европе. Бумаги BMW прибавили 3% ,а Peugeot Citroen – более 4%.

• Крупнейший в мире производитель измерительных приборов Hexagon сообщил о том, что прибыль компании в 4 квартале прошлого года составила 104,1млн евро, оказавшись больше ожиданий рыночных экспертов. Помимо того, менеджмент Hexagon решил повысить дивиденды для своих акционеров на 10%. На этом фоне рыночная стоимость акций компании повысилась на 6,5%.

• Акционерам Barclays повезло меньше. Акции второго по величине британского банка снизились на 3,8% на фоне слабого квартального отчета, согласно которому по итогам последнего квартала 2013 года банк получил убыток в размере 329млн фунтов стерлингов. Помимо того, компания анонсировала повышение бонусов на 10% при одновременном сокращении штата.

DAX: +2,03%

FTSE 100: +1,23%

Азия:

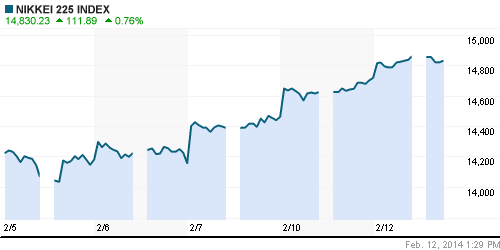

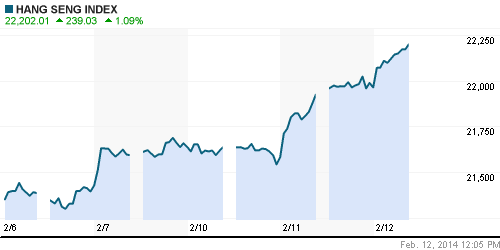

• Фондовые площадки Азиатско-тихоокеанского региона с утра прибавляют в пределах 1% на фоне уверенного закрытия американских индексов.

• Аптренд на рынках сохраняется благодаря словесным интервенциям Дженет Йеллен, а также позитивным макроэкономическим данным из Китая. Согласно официальным данным, экспорт из КНР вырос на 10,6% – в 10 раз больше консенсус-прогноза, представленного Bloomberg.

• В отраслевом разрезе, проводниками аптренда выступают бумаги добывающего, финансового и экспортоориентированного секторов.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,76%

Hang Seng Index (Hong Kong): +1,09%

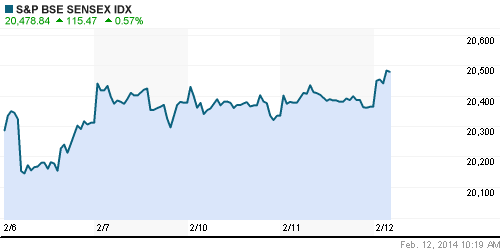

BSE SENSEX (India): +0,57%

Развивающиеся рынки:

• Развивающиеся рынки смогли восстановить вчерашние потери благодаря выступлению Дженет Йеллен, в ходе которого новый глава ФРС США заявила о продолжении курса постепенного сворачивания финансовых стимулов с учетом состояния американской экономики.

BRIC: +1,25%

MSCI EM: +0,99%

MSCI EM Eastern Europe: +0,92%

MSCI EM Latin America: +1,39%

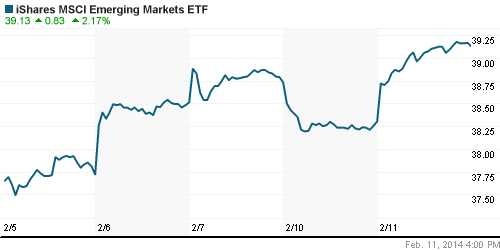

iShares MSCI Emerging Markets Index (EEM): -+2,17%

Templeton Russia and East European Fund Inc. (TRF): +1,08%

Market Vectors Russia SBI (RSX): +1,35%

АДР (на торгах в США):

• Расписки на акции российских компаний дружно подросли на фоне позитивной динамики индексов за Океаном.

• «Газпром» рассматривает решение переместить свои офисы в Санкт-Петербург в последующие 2 года.

MTL – Mechel ADR: +1,49%

MBT – Mobile TeleSystems ADR: +1,01%

LUKOY – LUKOIL ADR: +2,40%

OGZPY – GAZPROM ADR: +1,70%

NILSY – NORILSK ADR: +0,36%

Нефть, сырьевые товары, драгоценные металлы:

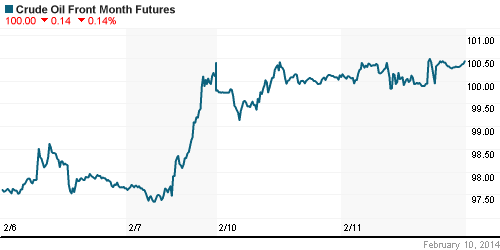

• Нефтяные котировки с утра растут в преддверии публикации отчета Минэнерго США о запасах нефти и нефтепродуктов в стране.

NYMEX Light Crude Oil: 99,94 (-0,12%)

NYMEX Light Crude Oil: 99,94 (-0,12%)

Сегодня утром фьючерсы на нефть: +0,35%

FOREX и валютный рынок:

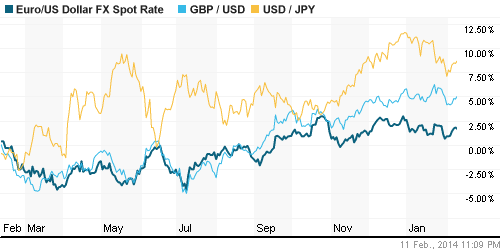

• Котировки валютной пары EUR/USD торгуются чуть выше отметки 1,36.

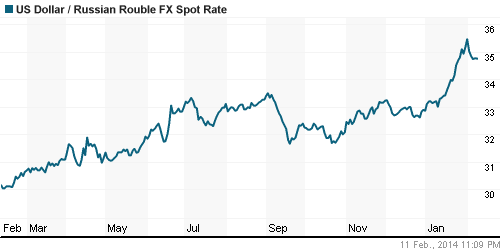

• Рубль приостановил снижение против доллара и евро.

Ликвидность:

• Ставки на российском денежном снова за пределами своих «комфортных значений».

• Вчера ЦБ РФ лишил лицензии банк «Евротраст» и «Линк-банк», а также принял решение о санации кредитного учреждения «Мой Банк. Ипотека»

MosPrime Rate (over night): 6,26% (+0,61 пп)

Экономический календарь (время мск.):

• 19:00 – Оптовые запасы в США, м/м (Wholesale Inventories)

• 19:00 – Выступление председателя ФРС Дженет Йеллен

Макроэкономика, инфраструктура, компаний:

• За ослабление рубля заплатит население. Цены будут расти быстрее, а реальные доходы — медленнее. (Ведомости)

• Платежи зависли Migom. Вчера ЦБ лишил лицензий банк "Евротраст" (за неисполнение обязательств и сомнительные операции) и Линк-банк (за сомнительные операции в больших объемах), а в отношении башкирского "Моего банка. Ипотека" принял меры по предупреждению банкротства. Первые отзывы были предсказуемы, но решение по башкирскому банку удивило участников рынка. Впрочем, формулировки не должны вводить в заблуждение — это попытка лишить его лицензии относительно безболезненно для вкладчиков. Больше вопросов вызывает судьба денег клиентов системы переводов Migom, подконтрольной "Евротрасту". В отличие от вкладчиков, страховка им не полагается, а решать их проблемы по-банковски ЦБ пока не умеет. (Коммерсант)

• "Роснефть" получила новую роль. От покупки активов она переходит к продаже. (Коммерсант)

• Великая китайская ТЭС. "Интер РАО" замахнулось на крупнейшую теплоэлектростанцию в мире. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно позитивные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

—

© Plan.ru. Дневник Биржевого Трейдера.

Комментариев нет:

Отправить комментарий