Доброе утро!

Главные новостные тренды:

• Производство в Еврозоне сократилось вопреки прогнозам роста.

• Экс-президент Польши Лех Валенса заявил, что Украина оказалась на грани гражданской войны. По его мнению, Виктору Януковичу нужно объявить досрочные президентские выборы, чтобы спасти ситуацию.

• Facebook покупает мобильный мессенджер WhatsApp за рекордные $19млрд.

• Tesla прогнозирует увеличение продаж электрокаторов на 55% в 2014 году.

Америка:

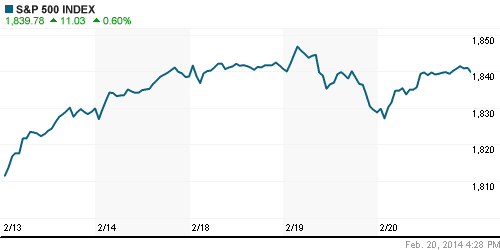

• Биржевые торги на Уолл-Стрит завершились мажорной ноте. Американские индексы прибавили в пределах 0,7%.

• Поводом для снижения выступили публикация протоколов предыдущего заседания Федрезерва, а также выход слабых данных по рынку недвижимости в США.

• Центральной темой дня выступило сообщение о том, что Facebook планирует купить мобильный мессенджер WhatsApp за рекордные для ИТ-отрасли $19млрд. Сервис для мгновенной отправки тестовых сообщений сможет упрочить положение Facebook в секторе мобильных устройств, – считает менеджмент социальной сети. С ним согласны и аналитики Goldman Sachs. Однако, Google, также интересовавшийся WhatsApp, предлагал за текстовый сервис не более $10млрд.

• Акции Tesla прибавили более 9% на фоне публикации сильных финансовых результатов за 4 квартал прошлого года. Кроме того, руководство компании заявило, что продажи её электрокаров в 2014 года вырастут на 55%.

• Макроэкономическая статистика не повлияла на динамику биржевых индексов. Количество обращений за пособиями по безработице фактически не изменилось за последнюю неделю, а потребительские цены сократились на 0,2% в рамках прогноза, представленного CNNMoney.

• В отраслевом разрезе, ни один из секторов американского фондового рынка не закрылся на отрицательной территории.

DOW: +0,58%

DOW: +0,58%

S&P500: +0,60%

NASDAQ: +0,70%

Pre-Market: +0,20%

Европа:

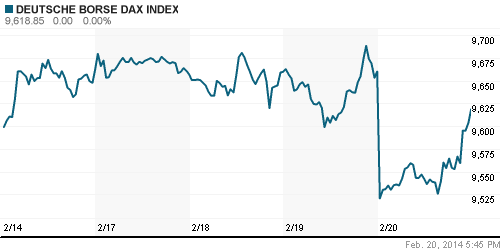

• Фондовые площадки Старого Света завершили торги в четверг разнонаправленно. Биржевые индексы крупнейших из них закрылись по разные стороны от своих нулевых значений.

• Стагнация промышленности в Китае, намерения Федрезерва США продолжать сокращение финансовых стимулов, а также эскалация насилия в Украине и Таиланде сдерживают активность большинства европейских инвесторов, предпочитающих пока оставаться в стороне от фондовых баталий.

• Акции крупнейшего представителя европейской оборонной промышленности BAE подешевели на 8,3% на фоне заявлений о том, что чистая прибыль компании, вероятнее всего, сократится от 5% до 10% в текущем году.

• Капитализация туроператора TUI снизилась на 5,4% после того, как её крупнейший акционер, норвежский магнат Джон Фредриксен, сократил долю в компании с 20,1% до 4,4%.

• Индекс деловой активности в производственном секторе Еврозоны, согласно предварительным оценкам, в феврале снизился на 1п до уровня 53,0п. Аналитики, опрошенные информагентством Bloomberg, прогнозировали рост индикатора на 0,2п.

DAX: -0,43%

DAX: -0,43%

FTSE 100: +0,24%

Азия:

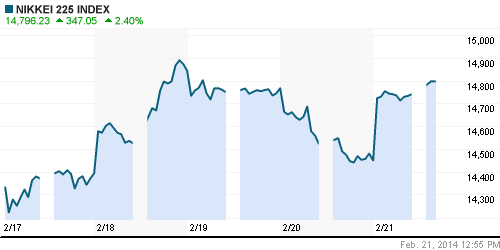

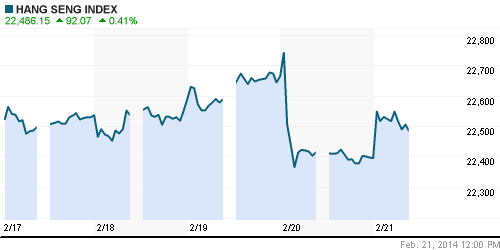

• Фондовые площадки Азиатско-тихоокеанского региона c утра заметно прибавляют, компенсируя вчерашние потери на фоне позитивного закрытия американских биржевых индексов.

• Акции Samsung растут на 3% в преддверии презентации флагманского мобильного гаджета компании – Galaxy S, которая должна состояться в начале следующей недели.

• Ослабление японской йены против доллара позволило бумагам Toyota подорожать на 1,5% к концу торговой сессии.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +2,18%

Hang Seng Index (Hong Kong): +0,41%

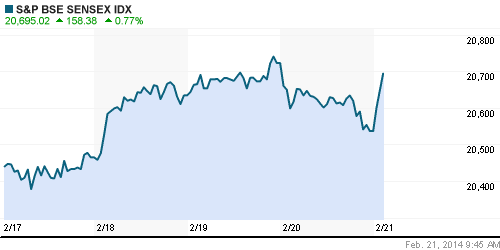

BSE SENSEX (India): +0,57%

Развивающиеся рынки:

• Развивающиеся площадки позитивно отреагировали на смену рыночных настроений за Океаном.

• Экс-президент Польши Лех Валенса заявил в интервью La Repubblica, что Украина оказалась на грани гражданской войны. Однако, по его мнению, ситуацию ещё можно спасти, объявив в стране досрочные выборы.

• ETF, ориентированные на российский рынок, быстро восстановились после вчерашних потерь.

BRIC: -0,48%

MSCI EM: -0,88%

MSCI EM Eastern Europe: -0,35%

MSCI EM Latin America: +0,02%

MSCI EM Latin America: +0,02%

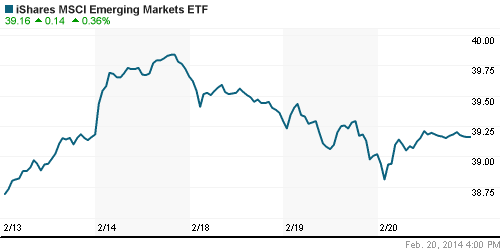

iShares MSCI Emerging Markets Index (EEM): -+0,35%

Templeton Russia and East European Fund Inc. (TRF): +0,95%

Market Vectors Russia SBI (RSX): +1,11%

АДР (на торгах в США):

• Расписки на акции российских компаний подросли на фоне позитивной динамики американских индексов.

• Мечел исполнил обязательства, выкупив по оферте 80% облигаций двух серий за 8млрд рублей.

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: +1,88%

LUKOY – LUKOIL ADR: +2,32%

OGZPY – GAZPROM ADR: +1,70%

NILSY – NORILSK ADR: +1,34%

Нефть, сырьевые товары, драгоценные металлы:

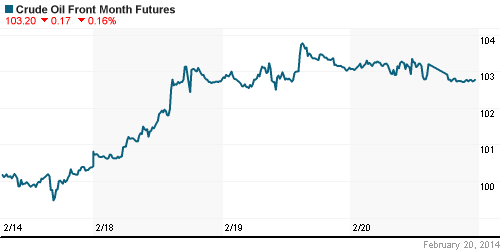

• Запасы нефти и нефтепродуктов в США, согласно отчету Минэнерго, за предыдущую неделю сократились на 1млн баррелей. Однако, опубликованная статистика практически не повлияла на динамику нефтяных фьючерсов.

NYMEX Light Crude Oil: 103,20 (-0,16%)

Сегодня утром фьючерсы на нефть: +0,01%

FOREX и валютный рынок:

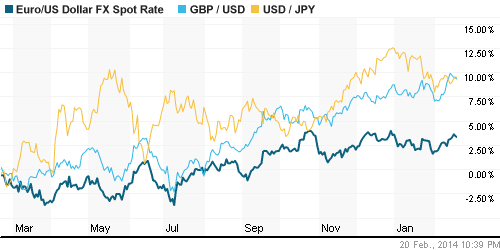

• Котировки валютной пары EUR/USD торгуются выше отметки 1,37.

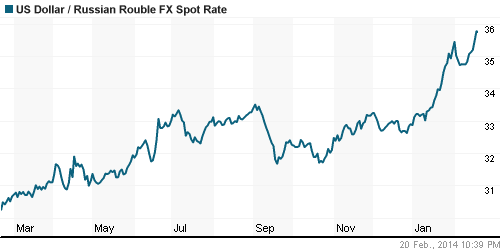

• Рубль отскочил от исторических минимумов.

Ликвидность:

• Ставки на российском денежном рынке снова за пределами своих «комфортных значений».

MosPrime Rate (over night): 6,22% (-0,07 пп)

Экономический календарь (время мск.):

• 13:30 – Розничные продажи в Великобритании, м/м (Retail Sales m/m)

• 19:00 – Продажи домов на вторичном рынке недвижимости США (Existing Home Sales)

Макроэкономика, инфраструктура, компаний:

• МВФ советует развивающимся странам рассчитывать только на себя. Отток капитала и ослабление валют продолжится. (Ведомости)

• «Новатэк» готов продать 10% в «Ямал СПГ» фонду РФПИ и китайской CIC. «Ямал СПГ» законтрактовал почти весь газ и теперь ему нужен финансовый акционер, говорят эксперты. (Ведомости)

• Газпромбанк нашел прикуп. Он продает акции "Ростелекома". (Коммерсант)

• Бизнес Mail.ru Group и «Яндекса» вырос в непрофильных для них сегментах. Компании делают выручку на медийной и контекстной рекламе. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

—

© Plan.ru. Дневник Биржевого Трейдера.

Комментариев нет:

Отправить комментарий