Доброе утро!

Главные новостные тренды:

• Незавершенные продажи вторичного жилья в США в марте выросли в 3 раза сильнее прогнозов.

• Слиянию быть. Фармацевтический гигант Pfizer официально сообщил о планах по приобретению бизнеса AstraZeneca за $99млрд

• Сергей Шойгу в ходе телефонного разговора со своим американским коллегой Чаком Хейгелом заявил, что российские войска не будут пересекать границу Украины.

Америка:

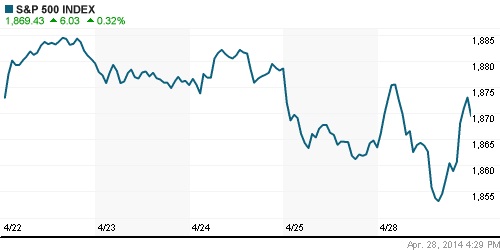

• Понедельник на Уолл-Стрит завершился умеренным ростом тройки американских индексов в пределах 0,5%.

• Национальная ассоциация риэлтеров США сообщила о том, что незавершенные продажи вторичного жилья в марте выросли в 3 раза сильнее прогнозов, достигнув максимальных значений последних 9 месяцев.

• Акции американского ритейлера J.C. Penney подорожали на 10% без видимого повода. Трейдеры инвестпортала StockTwits сошлись во мнении, что подобная динамика стала результатом панического закрытия шортов ("short squeeze") в бумагах компании.

• Наиболее заметными аутсайдерами рынка оказались представители высокотехнологичного сектора. Акции всем известных LinkedIn, Facebook, Amazon, Netflix и Pandora снизились на 2%-6% на фоне опасений того, что компании существенно переоценены.

DOW: +0,53%

DOW: +0,53%

S&P500: +0,32%

NASDAQ: -0,03%

NASDAQ: -0,03%

Pre-Market: +0,15%

Европа:

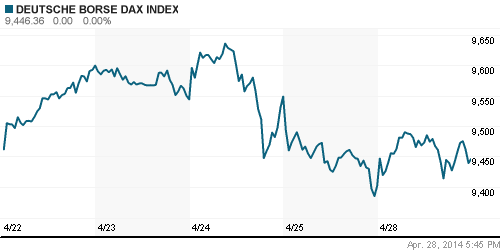

• 12 из 18 биржевых площадок Старого Света завершили понедельник на мажорной ноте. Фондовые индексы Франции, Германии и Великобритании прибавили в пределах 0,5%. Торговый оборот при этом был примерно на треть ниже своего среднемесячного значения.

• Центральной историей биржевого дня оказалась AstraZeneca. Акции компании взлетели на 14% после того, как фармацевтический гигант Pfizer официально сообщил о планах по приобретению бизнеса AstraZeneca за $99млрд.

• Другой представитель фармацевтического сектора – компания Bayer опубликовала квартальный отчет, ключевые показатели которого оказались лучше ожиданий рыночных экспертов. Бумаги компании на этом фоне подорожали на 3,3%.

• Британская нефтедобывающая компания BP, имеющая долю в акциях Роснефти, потеряла порядка 1% своей капитализации после того, как США ввела санкции в отношении главы Роснефти Игоря Сечина.

DAX: +0,48%

FTSE 100: +0,22%

Азия:

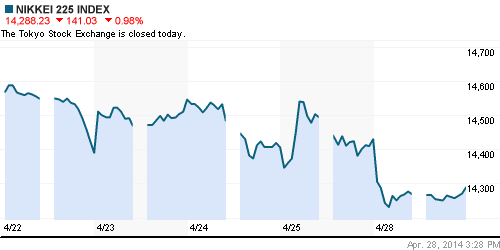

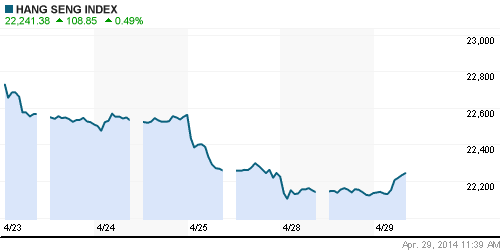

• Фондовые площадки Азиатско-тихоокеанского региона с утра подрастают в пределах скромных 0,5%.

• Бумаги China Petroleum & Chemical снизились на 1,3% после того, как крупнейшая в КНР нефтедобывающая компания опубликовала квартальный отчет, ключевые показатели которого не дотянули до прогнозов рыночных экспертов.

• Издание Korean Economic Daily сообщило о том, что сталелитейная компания Posco планирует продать принадлежащую ей Daewoo International. На этом фоне акции Posco прибавили почти 3%.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): 0,00%

Hang Seng Index (Hong Kong): +0,49%

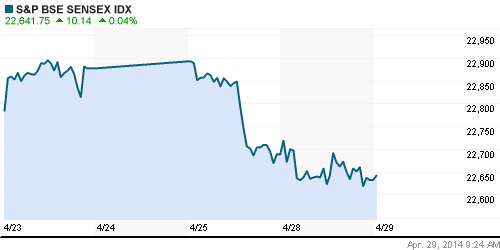

BSE SENSEX (India): +0,04%

Развивающиеся рынки:

• Российские ETF заметно подросли, несмотря на введение новых санкций против РФ, которые, по всей видимости, оказались не столь серьезными, как это можно было предполагать ранее.

BRIC: -0,27%

BRIC: -0,27%

MSCI EM: -0,02%

MSCI EM Eastern Europe: +1,44%

MSCI EM Latin America: -0,23%

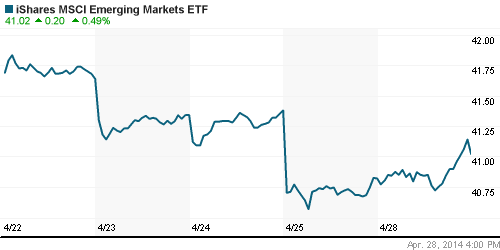

iShares MSCI Emerging Markets Index (EEM): ¬+0,49%

Templeton Russia and East European Fund Inc. (TRF): +2,19%

Market Vectors Russia SBI (RSX): +3,96%

АДР (на торгах в США):

• Распискам на акции российских компаний удалось вернуть вчерашние потери.

• Рейтинговое агентство S&P вчера ухудшило рейтинги российских госкомпаний, в числе которых оказались Газпром, Роснефть, Транснефть, РЖД, ВТБ, ФСК и ФПК. Рейтинг был понижен до уровня «ВВВ-» с «негативным» прогнозом.

MTL – Mechel ADR: +3,83%

MBT – Mobile TeleSystems ADR: -0,25%

LUKOY – LUKOIL ADR: +3,82%

OGZPY – GAZPROM ADR: +4,58%

NILSY – NORILSK ADR: -0,11%

Нефть, сырьевые товары, драгоценные металлы:

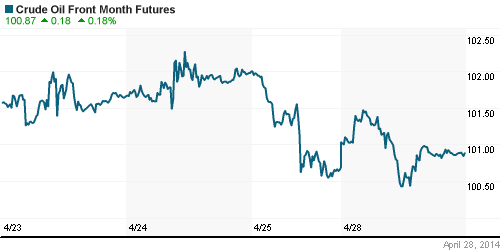

• Нефтяные котировки скромно подрастают в преддверии публикации статистики от Минэнерго США о запасах нефти и нефтепродуктов в стране. Эксперты прогнозируют очередное увеличение запасов на 1,3млн баррелей.

NYMEX Light Crude Oil: 100,84 (+0,24%)

Сегодня утром фьючерсы на нефть: +0,05%

FOREX и валютный рынок:

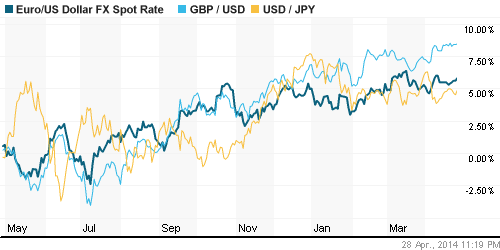

• Котировки валютной пары EUR/USD приближаются к отметке 1,39.

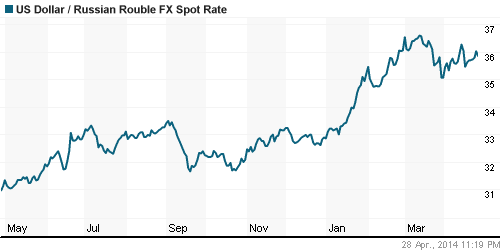

• Рублю вчера удалось укрепиться против доллара и евро.

Ликвидность:

• Ставки на российском денежном рынке все больше удаляются от своих «комфортных» значений.

MosPrime Rate (over night): 8,74% (+0,53 пп)

Экономический календарь (время мск.):

• 10:00 – Индекс потребительского доверия в Германии от GfK (GfK German Consumer Climate)

• 12:30 – ВВП Великобритании, предварит., кв/кв (Prelim GDP q/q)

• 17:00 – Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США (S&P/CS Composite-20 HPI y/y)

• 18:00 – Индекс потребительского доверия в США от Conference Board (CB Consumer Confidence)

Макроэкономика, инфраструктура, компаний:

• Минэкономразвития хочет создать в Крыму офшор. Цель — побудить компании, владеющие российскими активами через офшорные юрисдикции, перерегистрироваться на полуострове. (Ведомости)

• Только пять из 38 госпрограмм эффективны. Правительство подвело промежуточные итоги реализации государственных программ. (Ведомости)

• Украина грозит "Газпрому" шведами. Газовый контракт оспорят в суде Стокгольма. (Коммерсант)

• Брокеров разделит капитал. ЦБ написал профучастникам новые нормативы. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

—

© Plan.ru. Дневник Биржевого Трейдера.

Комментариев нет:

Отправить комментарий