Доброе утро!

Главные новостные тренды:

• Американские инвесторы ожидают квартальных отчетностей наиболее узнаваемых национальных брендов.

• Трейдеры в Европе возвращаются на биржевые площадки после длинных выходных.

Америка:

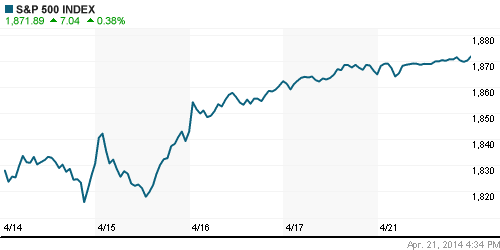

• Понедельник на Уолл-Стрит завершился умеренным ростом тройки американских индексов в пределах 0,5%. Вместе с тем, торговый оборот были минимальным, поскольку большинство трейдеров предпочли продлить длинные выходные и не выходить на работу в понедельник.

• Стоит также отметить, что участники рынка с нетерпением ждут публикации квартальных отчетов McDonald's,GM, Apple,Facebook и Netflix, запланированных на середину текущей недели. Пока же, по подсчетам Fact Set Research, 66% из числа всех отчитавшихся компаний представили квартальные финансовые результаты, оказавшиеся сильнее ожиданий рыночных экспертов.

• Бумаги недавно разместившейся на NYSE китайской социальной Weibo подорожали на 13%. В последнее время, Weibo все чаще стали называть основным конкурентом Twitter.

• Рыночная стоимость Newmont Mining подросла на 6% после того, как Bloomberg сообщил о том, что компанией заинтересовался её конкурент Barrick Gold. Предполагается, что Barrick Gold будет выкупать акции Newmont Mining с существенной премией к рынку.

• В отраслевом разрезе, только представители здравоохранительного сектора чувстоввали себя значительно лучше рынка.

DOW: +0,25%

DOW: +0,25%

S&P500: +0,38%

S&P500: +0,38%

NASDAQ: +0,64%

Pre-Market: -0,01%

Европа:

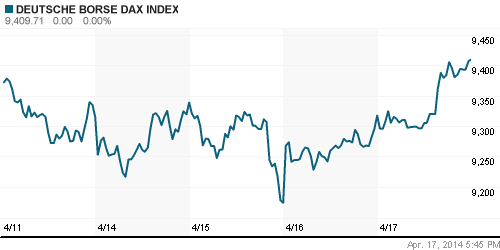

• Биржевые площадки в Европе были закрыты на празднование католической Пасхи.

DAX: 0,00%

FTSE 100: 0,00%

Азия:

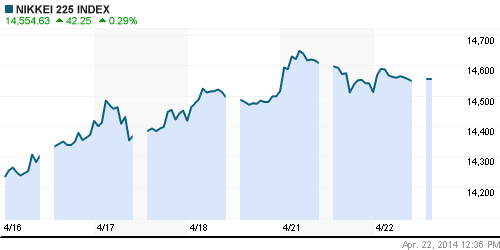

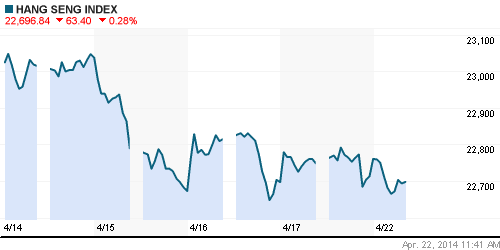

• Фондовые площадки Азиатско-тихоокеанского региона, в своем большинстве, подрастают в пределах скромных 0,4%.

• Корейский разработчик он-лайн игр NHN Entertainment объявил о планах по обратному выкупу своих акций. На этом фоне его рыночная стоимость увеличилась на 3%.

• Инвесторам China Resources повезло намного меньше. Бумаги промышленного конгломерата рухнули на 10% после того, как Bloomberg сообщил о том, что глава компании Сун Линь уволен со своего поста из-за подозрений в коррупции.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,29%

Hang Seng Index (Hong Kong): -0,28%

Hang Seng Index (Hong Kong): -0,28%

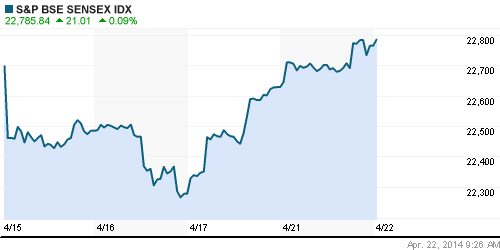

BSE SENSEX (India): +0,09%

Развивающиеся рынки:

• ETF, ориентированные на российский фондовый рынок, заметно снизились после того, как стало понятно, что Женевские переговоры не смогли повлиять на внутриполитическую ситуацию на Украине. Протестующие на юго-востоке страны не подчинились приказу киевских властей сдать оружие и освободить захваченные административные здания – Украине не осталось ничего кроме, как обвинить в этом Россию.

BRIC: +0,08%

MSCI EM: -0,11%

MSCI EM Eastern Europe: -0,52%

MSCI EM Latin America: +0,07%

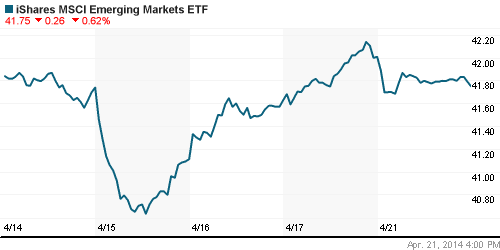

iShares MSCI Emerging Markets Index (EEM): ¬-0,62%

Templeton Russia and East European Fund Inc. (TRF): -0,76%

Market Vectors Russia SBI (RSX): -3,83%

АДР (на торгах в США):

• Российские ADR дружно снизились, несмотря на позитивную динамику американских индексов.

• "Газпром" и Турция решили детально проработать вопрос об увеличении мощности "Голубого потока" до 19 млрд кубических метров в год.

• Ведомости сообщили о том, что ВЭБ готовит соглашение с китайским Эксимбанком о финансировании самого дорогостоящего проекта Мечела – Эльгинского месторождения.

MTL – Mechel ADR: -0,50%

MBT – Mobile TeleSystems ADR: -0,12%

LUKOY – LUKOIL ADR: -3,05%

OGZPY – GAZPROM ADR: -2,87%

NILSY – NORILSK ADR: -2,78%

Нефть, сырьевые товары, драгоценные металлы:

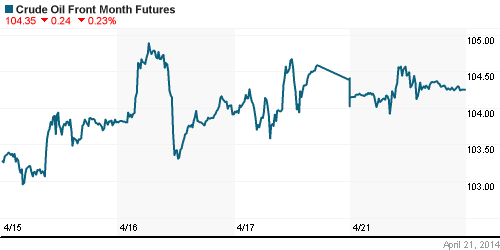

• Нефтяные цены пока не демонстрируют какой-либо значимой динамики.

NYMEX Light Crude Oil: 104,37 (+0,07%)

Сегодня утром фьючерсы на нефть: -0,10%

FOREX и валютный рынок:

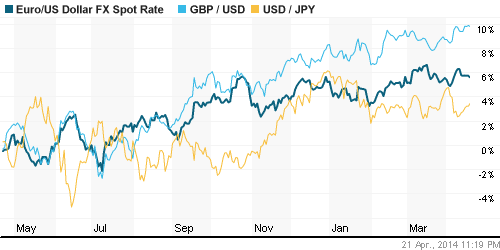

• Котировки валютной пары EUR/USD торгуется возле отметки 1,38.

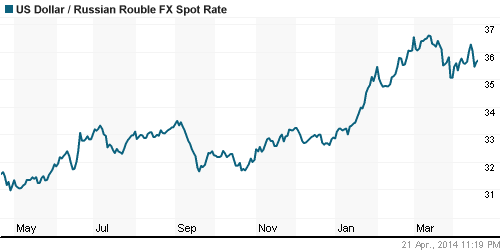

• Рубль медленно снижается против доллара и евро.

Ликвидность:

• Ставки на российском денежном рынке находятся вше своих «комфортных» значений.

• Министерство финансов РФ ожидает нулевого роста ВВП РФ во втором и третьем кварталах текущего года, не исключает и спада.

MosPrime Rate (over night): 8,08% (+0,03 пп)

Экономический календарь (время мск.):

• 18:00 – Индекс потребительского доверия в еврозоне (Consumer Confidence)

• 18:00 – Продажи домов на вторичном рынке недвижимости США (Existing Home Sales)

• 18:00 – Индекс деловой активности в производственном секторе Ричмонда (Richmond Manufacturing Index)

Макроэкономика, инфраструктура, компаний:

• Внешэкономбанк займет у ЦБ. ВЭБ готов закладывать инвестпроекты и даже нерыночные активы. (Ведомости)

• Инвесторы дружно ушли с рынка IPO. Они устали рисковать, хотя перспективы рынка хорошие. (Ведомости)

• "РусГидро" нашло инвестора в капитал. "Роснефтегаз" вложит в компанию до 40 млрд рублей. (Коммерсант)

• Заложников в банке «Западный» отпустили под гарантию выплат. В день отзыва лицензии в отделение банка в Белгороде пришел клиент с карабином и потребовал вернуть ему больше 20 млн рублей; переговоры с ним вел начальник ГУ МВД области. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

—

© Plan.ru. Дневник Биржевого Трейдера.

Комментариев нет:

Отправить комментарий