Доброе утро!

Главные новостные тренды:

• Бумаги со средней и малой капитализацией обеспечили рост американского фондового рынка. Индекс Dow обновил свой исторический максимум

• Европейский добывающий сектор чувствовал себя лучше рынка благодаря рекомендациям аналитиков JPMorgan.

• Российские ETF подросли, несмотря на новые санкции и ухудшение ситуации на юго-востоке Украины.

Америка:

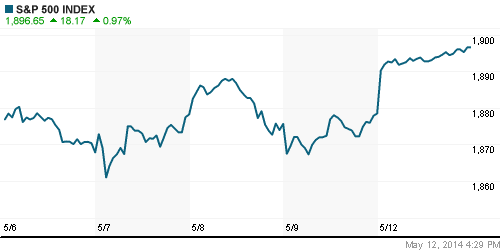

• Позитивная динамика на Уолл-Стрит продолжилась и в понедельник. DJIA, S&P500 и Nasdaq прибавили по итогам сессии от 0,7% до 1,8%. DJIA при этом обновил свой исторический максимум.

• Выручка провайдера услуг беспроводного доступа в интернет в самолетах Gogo по итогам первого квартала 2014 года выросла на 35%. Акции Gogo после публикации подобных данных подросли почти на 7%.

• Goldman Sachs повысил прогноз по бумагам J.C.Penney в результате чего, капитализация последнего повысилась на 5%.

• В отраслевом разрезе, только энергетический сектор чувствовал себя хуже рынка. Акции высокотехнологичных, промышленных и здравоохранительных компаний опережали динамику американских индексов.

DOW: +0,68%

DOW: +0,68%

S&P500: +0,97%

NASDAQ: +1,77%

Pre-Market: +0,05%

Pre-Market: +0,05%

Европа:

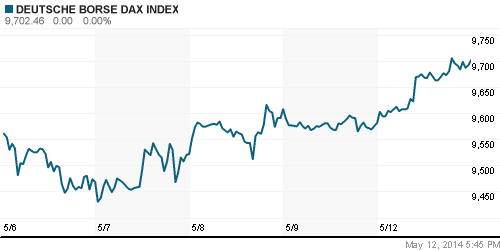

• 16 из 18 фондовых площадок Евросоюза завершили торговую сессию в понедельник в «зеленой зоне». Биржевые индексы Франции, Германии и Великобритании подросли в широком диапазоне 0,4%-1,3%.

• Rio Tinto Group, BHP Billiton и другие представители добывающего сектора чувствовали себя лучше рынка благодаря рекомендациям аналитиков JPMorgan. Эксперты инвестбанка обратили внимание на тенденцию к сокращению издержек в секторе, которая может улучшить операционные показатели компаний во втором квартале текущего года.

• Bloomberg, ссылаясь на информированные источники, сообщил о том, что миллиардер Руперт Мердок решил объединить свою долю в British Sky Broadcasting Group, Sky Deutschland и Sky Italia. Сумма сделки может достичь 10 млрд евро. Акции Sky Deutschland на этом фоне взлетели почти на 10%.

• Производитель скоростных поездов Alstom прибавил 2,8% на слухах о том, что Siemens может предложить за бизнес компании больше, чем озвучивалось ранее.

DAX: +1,26%

FTSE 100: +0,55%

Азия:

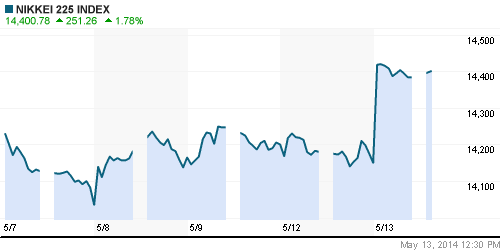

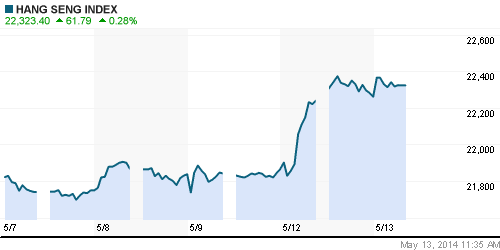

• Фондовые площадки Азиатско-тихоокеанского региона с утра заметно прибавляют на фоне позитивного закрытия биржевых индексов за Океаном.

• Акции Nissan Motor подросли на 5% после того, как крупнейший японский автоконцерн представил сильную отчетность за 2013 год, а также сообщил о намерениях повысить дивиденды своим акционерам.

• Бумаги австралийского производителя меди PanAust взлетели на 34% на фоне предложения китайской инвестгруппы Guangdong Rising Assets Management о покупке бизнеса компании.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,78%

Hang Seng Index (Hong Kong): +0,28%

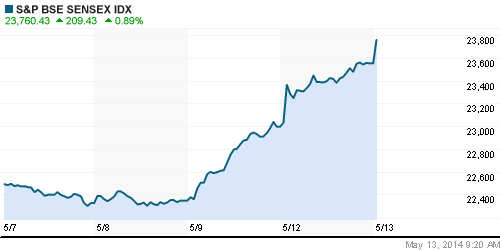

BSE SENSEX (India): +0,89%

Развивающиеся рынки:

• Российские ETF подросли адекватно сектору, несмотря на новые санкции и ухудшение ситуации на юго-востоке Украины.

BRIC: +1,72%

MSCI EM: +0,88%

MSCI EM Eastern Europe: +0,75%

MSCI EM Latin America: +1,62%

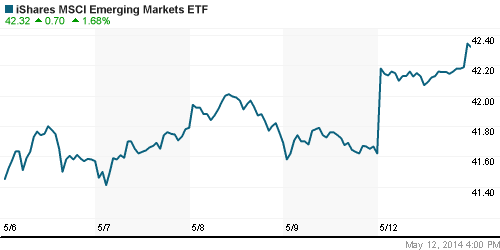

iShares MSCI Emerging Markets Index (EEM): -+1,68%

Templeton Russia and East European Fund Inc. (TRF): +1,05

Market Vectors Russia SBI (RSX): +1,39%

АДР (на торгах в США):

• ADR на акции российских компаний, в своем большинстве, подросли на фоне оптимистичной динамики американских фондовых индексов.

• Дмитрий Медведев поручил «Газпрому» с 13 мая ввести для Украины авансовую систему платежей за газ. Если предоплата не будет получена, то российская сторона будет вынуждена прекратить поставки газа на Украину.

• «РЖД» объявили о том, что перестали покупать импортные рельсы – все потребности им будут обеспечивать «Мечел» и Evraz.

MTL – Mechel ADR: +8,04%

MBT – Mobile TeleSystems ADR: +1,65%

LUKOY – LUKOIL ADR: +0,65%

OGZPY – GAZPROM ADR: -0,76%

OGZPY – GAZPROM ADR: -0,76%

NILSY – NORILSK ADR: +0,52%

Нефть, сырьевые товары, драгоценные металлы:

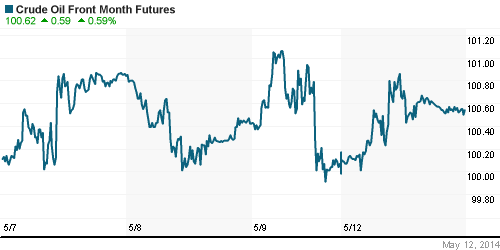

• Нефтяные цены продолжают двигаться в узком диапазоне в преддверии выхода данных Минэнерго США о запасах нефти и нефтепродуктов в стране.

NYMEX Light Crude Oil: 100,59 (+0,60%)

Сегодня утром фьючерсы на нефть: +0,04%

FOREX и валютный рынок:

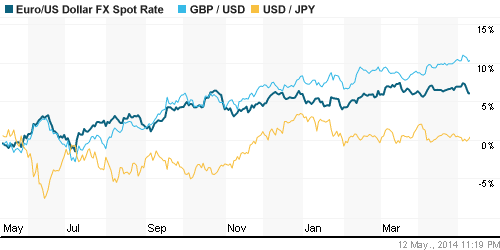

• Котировки валютной пары EUR/USD торгуются ниже отметки 1,38.

• Рубль остается на месте.

Ликвидность:

• Волатильность на российском денежном рынке зашкалила.

MosPrime Rate (over night): 8,50% (+1,00 пп)

Экономический календарь (время мск.):

• 13:00 – Индекс настроений в деловых кругах Германии ZEW (German ZEW Economic Sentiment)

• 13:00 – Индекс настроений в деловых кругах еврозоны ZEW (ZEW Economic Sentiment)

• 16:30 – Розничные продажи в США, м/м (Retail Sales m/m)

• 18:00 – Товарно-материальные запасы компаний США, м/м (Business Inventories m/m)

Макроэкономика, инфраструктура, компаний:

• Санкции не мешают России привлекать инвесторов из Азии. Китайская Baosteel и корейская Posco могут купить у «Мечела» долю в «Эльгаугле». (Ведомости)

• Газпромбанк спрятал бумаги в «общем мешке». Газпромбанк страхуется от возможных санкций, переводя ценные бумаги клиентов из западных депозитариев в российский Национальный расчетный депозитарий (НРД). (Ведомости)

• Между "Роснефтью" и "Газпромом" пролегла труба. В сахалинский спор госкомпаний втягивают ФАС. (Коммерсант)

• Банки перевоспитывают ритейлеров. Торговые сети вынуждены снижать комиссии за сотрудничество с ними. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

—

© Plan.ru. Дневник Биржевого Трейдера.

Комментариев нет:

Отправить комментарий