Доброе утро!

Главные новостные тренды:

• «Sell in May and go away» подход в текущем году оказался несостоятельным для американских рынков.

• Снижение индексов Старого Света обеспечили представители добывающего сектора.

• Рост производства в Китае превзошел ожидания аналитиков.

• ЦБ с утра сообщил об отзыве лицензии у иркутского банка «Радиан».

Америка:

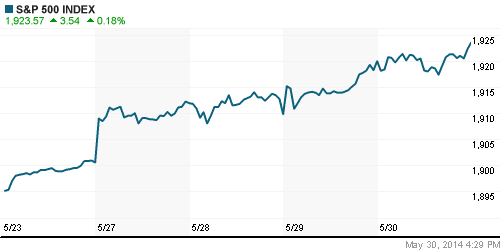

• Торги на Уолл-Стрит в пятницу завершились умеренным ростом тройки американских индексов. S&P500 и DJIA30 в последний торговый день месяца закрылись на новых исторических максимумах, заставив усомниться рыночных экспертов в состоятельности пословицы «Sell in May and go away».

• Бумаги производителя ботокса Allergan выросли на 6% на фоне сообщения CNN Money о том, что бизнесом компании заинтересовались сразу 2 стороны: хедж-фонд, принадлежащий инвестору-активисту Билу Акману, а также канадский фармацевтический концерн Valeant Pharmaceuticals.

• Акции Big Lots подскочили на 13% после того, как ритейлер представил квартальные финансовые результаты, оказавшиеся лучше ожиданий аналитиков.

• Другой представитель потребительского сектора – Ann Taylor прибавил 4% так же на фоне сильного финансового отчета.

• Индекс деловой активности в производственном секторе региона Чикаго достиг максимума за последние полгода – 65,5п.

DOW: +0,11%

DOW: +0,11%

S&P500: +0,18%

NASDAQ: -0,13%

NASDAQ: -0,13%

Pre-Market: +0,09%

Pre-Market: +0,09%

Европа:

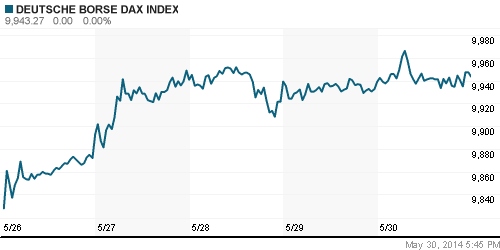

• Фондовые площадки Евросоюза завершили последний день торговой недели по разные стороны от своих нулевых значений.

• Проводником даунтренда на биржах Старого Света оказались гиганты добывающей индустрии BHP Billiton и Rio Tinto, чьи акции подешевели на 3,5%-4%.

• Производитель конвейерных лент Fenner сообщил о том, что прибыль в текущем году, вероятнее всего, окажется на 10%-15% ниже средних прогнозов. Ухудшение показателей обеспечил спад в угольной промышленности США, а также проигранный тендер на поставку лент одной из австралийских горнорудных компаний. Акции Fenner на этом фоне рухнули на 10%.

• Бумаги Smith & Nephew прибавили порядка 2% после того, как инвестбанк UBS поместил производителя медицинского оборудования в список кандидатов на возможное слияние или поглощение со стороны конкурентов.

DAX: +0,04%

FTSE 100: -0,39%

Азия:

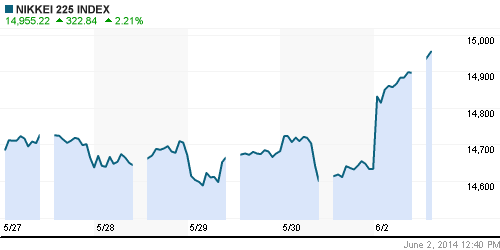

• Фондовые площадки Азиатско-тихоокеанского региона с утра прибавляют в широком диапазоне 0,4%-2,2%.

• Рост индекса деловой активности в производственном секторе Китая превзошел ожидания аналитиков. В мае показатель достиг уровня 50,8п при средних прогнозах 50,7п.

• Лидерами роста выступают представители высокотехнологичных и добывающих компаний, тогда как финансовый сектор несколько отстает от общерыночной динамики.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +2,21%

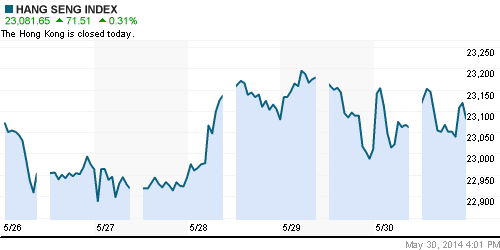

Hang Seng Index (Hong Kong): 0,00%

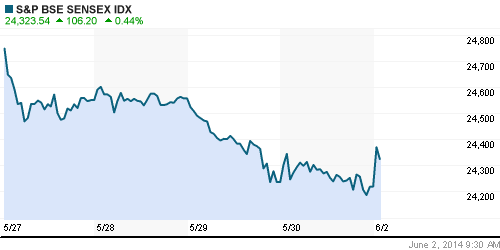

BSE SENSEX (India): +0,44%

Развивающиеся рынки:

• ETF, ориентированные на российский рынок, снизились на фоне сообщения о том, что Крым вошел исключительно в рублевую зону.

BRIC: -0,88%

MSCI EM: -1,05%

MSCI EM Eastern Europe: -1,36%

MSCI EM Latin America: -2,32%

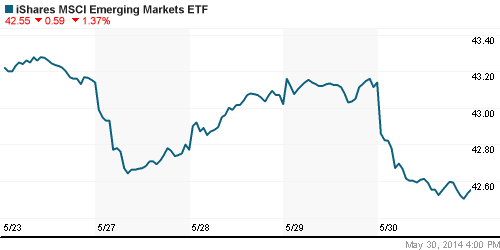

iShares MSCI Emerging Markets Index (EEM): ¬-1,37%

Templeton Russia and East European Fund Inc. (TRF): +0,21%

Market Vectors Russia SBI (RSX): -1,88%

АДР (на торгах в США):

• ADR на акции российских компаний снизились, несмотря на позитивную динамику индексов за Океаном.

• «Нафтогаз Украины» перевел «Газпрому» $786 млн, а также в очередной раз предложил изменить ценовую политику поставок.

• ЛУКОЙЛ получил право на разведку и добычу на Лебединском участке в Коми.

MTL – Mechel ADR: -2,53%

MBT – Mobile TeleSystems ADR: -1,49%

LUKOY – LUKOIL ADR: -0,89%

OGZPY – GAZPROM ADR: -2,39%

NILSY – NORILSK ADR: +1,21%

Нефть, сырьевые товары, драгоценные металлы:

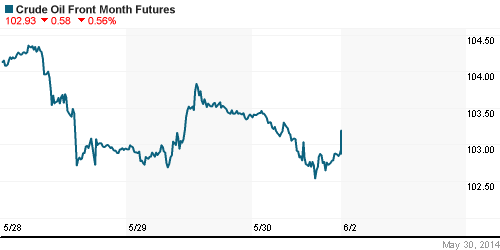

• Нефтяные котировки с утра восстанавливаются после коррекции накануне.

NYMEX Light Crude Oil: 102,71 (-0,84%)

Сегодня утром фьючерсы на нефть: +0,23%

FOREX и валютный рынок:

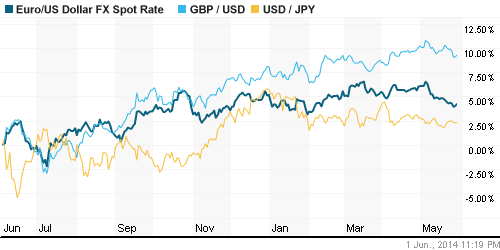

• Котировки валютной пары EUR/USD торгуются выше отметки 1,36.

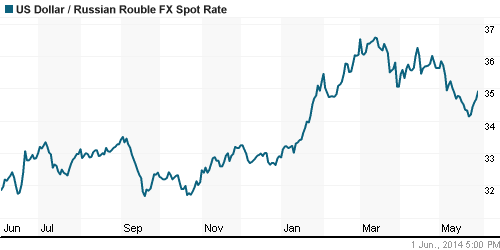

• Рубль продолжает корректироваться по отношению к доллару и евро.

Ликвидность:

• Ставки на российском денежном рынке находятся за пределами своих «комфортных» значений.

• ЦБ с утра сообщил об отзыве лицензии у иркутского банка «Радиан».

MosPrime Rate (over night): 8,40% (-0,06 пп)

Экономический календарь (время мск.):

• 12:00 – Индекс деловой активности в производственном секторе еврозоны, финал (Final Manufacturing PMI)

• 12:30 – Индекс деловой активности в производственном секторе Великобритании (Manufacturing PMI)

• 18:00 – Индекс деловой активности в производственном секторе США (ISM Manufacturing PMI)

• 18:00 – Расходы на строительство в США, м/м (Construction Spending m/m)

Макроэкономика, инфраструктура, компаний:

• Правительство может за 4 года кардинально поменять налогообложение нефтяной отрасли. Правительство готовится кардинально поменять налогообложение нефтяной отрасли, растянув так называемый маневр на четыре года. Теперь компании успеют подготовиться, уверены чиновники. (Ведомости)

• Банки не справляются с кредитованием экономики. Банки не справляются с ростом кредитования экономики. Резкое увеличение спроса на кредиты в апреле практически полностью финансировалось средствами ЦБ и бюджетом. (Ведомости)

• У банков прохудились портфели. Потребкредитование приносит им убытки. (Коммерсант)

• Visa и MasterCard снова в законе. Продолжение их работы в России одобрено на высшем уровне. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

—

© Plan.ru. Дневник Биржевого Трейдера.

Комментариев нет:

Отправить комментарий