Доброе утро!

Главные новостные тренды:

• Всемирный банк снизил прогноз темпов глобального экономического роста с 3,2% до 2,8%.

• Один из руководителей eBay планирует оставить свой пост и перейти в Facebook.

• China Telecom будет использовать программное обеспечение Gemalto в своих SIM-картах.

• Россия может отказаться от введения предоплаты за газ для Украины, если последняя погасит долг перед «Газпромом» в $2млрд.

Америка:

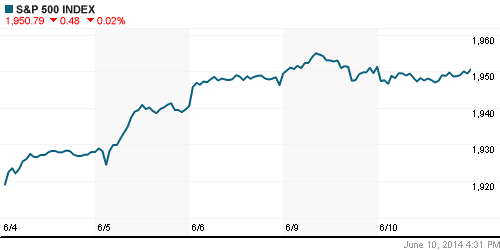

• Торги на Уолл-Стрит во вторник завершились скромным изменением тройки американских индексов. S&P500, DJIA30 и Nasdaq100 остались вблизи своих нулевых значений.

• Акции eBay снизились на 3% после того, как директор подразделения платежного сервиса PayPal, используемого для взаиморасчетов на интернет-аукционе, заявил о том, что покидает свой пост и и переходит в Facebook. Последний на этом фоне, напротив, прибавил более 4,5%.

• Розничная сеть по продаже электроники RadioShack потеряла более 10% своей капитализации после публикации финансовых показателей за первый квартал текущего года. Продажи и посещение магазинов существенно снизились, а по итогам квартала компания получила убыток.

• Другой представитель розничного сектора Best Buy, напротив, прибавил более 2% после того, как решил повысить дивиденды сразу на 12%, что весьма порадовало акционеров компании.

DOW: +0,02%

DOW: +0,02%

S&P500: -0,02%

NASDAQ: +0,04%

Pre-Market: +0,06%

Pre-Market: +0,06%

Европа:

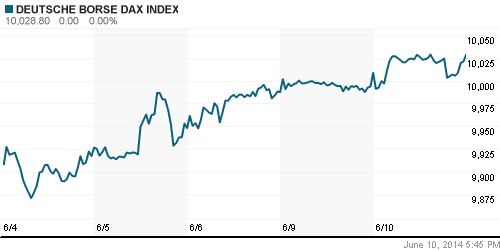

• 11 из 18 фондовых площадок Старой Европы завершили торговую сессию во вторник в «зеленой зоне». Вместе с тем, немецкий DAX, французский CAC40 и британский FTSE100 остались вблизи своих нулевых значений.

• Акции Gemalto подорожали на 2% на фоне сообщения о том, что крупнейший в мире сотовый оператор China Telecom в своих SIM-картах будет использовать программное обеспечение компании, позволяющие совершать «безконтактные» платежи.

• Рыночная стоимость бумаг Bank of Ireland снизилась на 3,2% после того, как один из акционеров компании – американский миллиардер Вильбур Росс решил избавиться от принадлежащих ему акций финансовой организации. Росс планирует продать бумаги за 26,5 центов за акцию, тогда как в 3 года назад он и четверо его партнеров приобрели их почти в полтора раза дешевле.

• Британская продуктовая сеть Booker Group потеряла более 2% своей капитализации после того, как Goldman Sachs ухудшил прогноз по бумагам компании.

• Объём промышленного производства в Великобритании в апреле вырос на 0,4%, как и ожидалось большинством аналитиков.

DAX: +0,20%

DAX: +0,20%

FTSE 100: -0,02%

Азия:

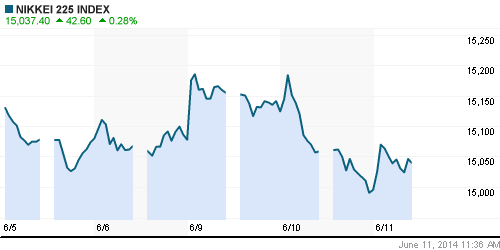

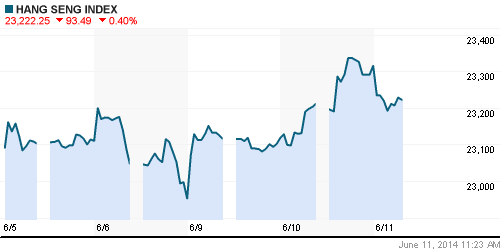

• Фондовые площадки Азиатско-тихоокеанского региона снова торгуются разнонаправленно.

• Всемирный банк ухудшил прогноз по росту японского и китайского ВВП на 0,1% до 1,3% и 7,6% соответственно.

• Лучше рынка второй день подряд выглядят промышленные и финансовые компании, тогда как представители добывающего сектора отстают от общерыночной динамики.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,28%

Hang Seng Index (Hong Kong): -0,40%

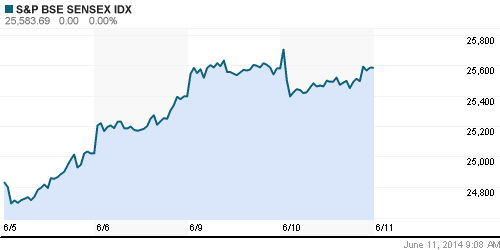

BSE SENSEX (India): 0,00%

Развивающиеся рынки:

• Российские ETF отстают от динамики сектора второй день подряд после того, как новости о снижении напряженности на востоке Украины были отыграны.

BRIC: +0,86%

MSCI EM: +0,82%

MSCI EM Eastern Europe: +0,59%

MSCI EM Latin America: +0,47%

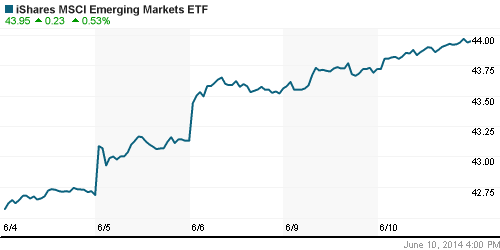

iShares MSCI Emerging Markets Index (EEM): -+0,53%

Templeton Russia and East European Fund Inc. (TRF): -0,20%

Market Vectors Russia SBI (RSX): +0,15%

АДР (на торгах в США):

• ADR на акции российских компаний, в своем большинстве, снизились на фоне невнятной динамики американских индексов.

• Алексей Миллер заявил, что российская сторона откажется от введения для Украины предоплаты за газ в случае, если Киев погасит перед Газпромом газовый долг на сумму $2 млрд.

MTL – Mechel ADR: -1,40%

MBT – Mobile TeleSystems ADR: +2,89%

LUKOY – LUKOIL ADR: +1,53%

OGZPY – GAZPROM ADR: -0,35%

NILSY – NORILSK ADR: -2,83%

Нефть, сырьевые товары, драгоценные металлы:

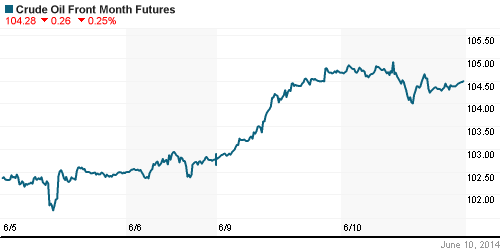

• Цены на «черное золото» застыли возле 3-х месячных максимумов в преддверии выхода статистики по запасам нефти и нефтепродуктов в США. Аналитики ожидают сокращения запасов на 1,4млн баррелей.

NYMEX Light Crude Oil: 104,35 (-0,06%)

Сегодня утром фьючерсы на нефть: +0,11%

FOREX и валютный рынок:

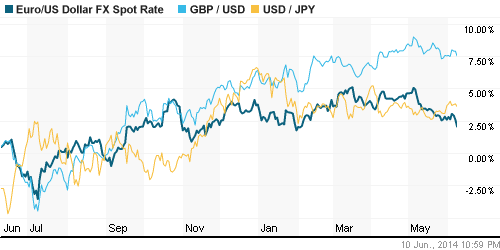

• Котировки валютной пары EUR/USD торгуются возле отметки 1,35.

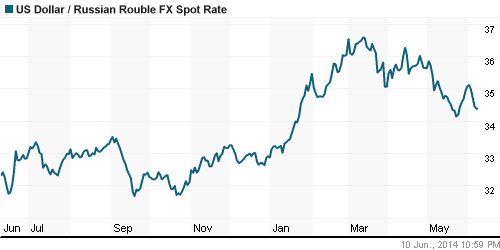

• Рубль укрепляется против доллара и евро.

Ликвидность:

• На российском денежном рынке снова наблюдается повышенная волатильность.

• Минфин ожидает в июне 2014 года притока капитала в РФ на фоне снижения доходности ОФЗ и выплат дивидендов.

MosPrime Rate (over night): 8,47% (+0,02 пп)

Экономический календарь (время мск.):

• 12:30 – Уровень безработицы в Великобритании по данным института ILO (Unemployment Rate)

• 18:30 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США (Crude Oil Inventories)

Макроэкономика, инфраструктура, компаний:

• 60% ФНБ может быть вложено в инфраструктуру. Правительство готово выделить из фонда национального благосостояния (ФНБ) почти 1,3 трлн рублей на инфраструктуру. Часть этих средств может достаться «Газпрому» для строительства газопровода в Китай. (Ведомости)

• Правительство торопит Visa и MasterCard. Правительство торопит Visa и MasterCard: если они не переведут локальный процессинг в Россию до 31 октября, им придется заплатить ЦБ первый взнос. А регулятор предлагает им способ избежать разорительных взносов. (Ведомости)

• К 2035 году Россия по-прежнему будет экспортировать более половины нефти на Запад. Зависимость России от Европы не исчезнет и через 20 лет: ее не удастся заменить ни как покупателя энергоресурсов, ни как поставщика оборудования. (Ведомости)

• Российские банкиры боятся кредитных рисков. Опубликовано ежегодное исследование Banking Banana Skins. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

—

© Plan.ru. Дневник Биржевого Трейдера.

Комментариев нет:

Отправить комментарий