Доброе утро!

Главные новостные тренды:

• Количество обращений за пособием по безработице в США за прошлую неделю увеличилось больше прогнозов.

• ЕЦБ снизил базовую процентную ставку до рекордных 0,15%. Ставка по привлечению средств в депозиты и вовсе приняла отрицательное значение – минус 0,10% годовых.

Америка:

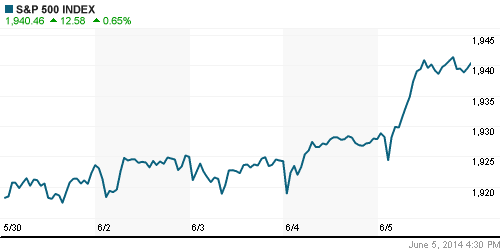

• Торги на Уолл-Стрит в четверг снова завершились ростом тройки американских индексов. S&P500 и DJIA30 в очередной раз в этом году обновили свои исторические максимумы.

• General Motors заявил о том, что вынужден отозвать порядка 2,6млн своих автомобилей из-за проблем, связанных с системой зажигания, которые привели к 13 ДТП с летальным исходом. По итогам расследования случившегося, 15 сотрудников автоконцерна были уволены за халатность, компания также принесла публичные извинения всем родственникам погибших. Акции GM на этом фоне снизились на 0,7%.

• Издание Financial Times сообщило том, что микроблоговый сервис Twitter рассматривает покупку одного из музыкальных интернет-ресурсов: Soundcloud, Spotify или Pandora. В результате бумаги Twitter прибавили более 3%.

• Количество обращений за пособием по безработице в США за прошлую неделю увеличилось на 8,000. Среднее значение теперь находится на уровне 312,000, тогда как аналитики прогнозировали более скромные 309,000.

DOW: +0,59%

DOW: +0,59%

S&P500: +0,65%

NASDAQ: +1,05%

Pre-Market: +0,15%

Европа:

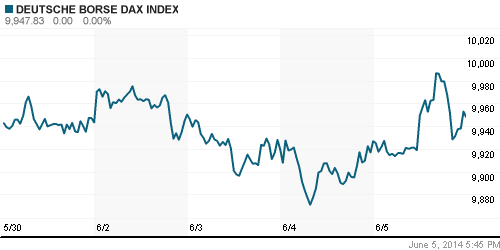

• 12 из 17 фондовых площадок завершили торговую сессию в четверг на положительной территории. Биржевые индексы Германии и Франции прибавили в широком диапазоне 0%-1,1%. Торговый оборот, по подсчетам Bloomberg, был примерно на треть выше своих среднемесячных значений.

• Британский застройщик Bellway заявил, что повышенный спрос на новое жилье в текущем году обеспечит рост прибыли до 17%. Ранее аналитики компании ограничивались 14% прогнозом. Бумаги Bellway на этом фоне подорожали на 2,2%.

• Производитель медицинского оборудования Smith & Nephew прибавил более 2% на фоне слухов о возможном слиянии с Medtronic's .

• Акции одежного он-лайн ритейлера Asos рухнули на 30% после того, как компания сократила свой прогноз по годовой прибыли на схожую величину.

• ЕЦБ снизил базовую процентную ставку до рекордных 0,15%. А ставка по привлечению средств в депозиты и вовсе приняла отрицательное значение – минус 0,10% годовых.

DAX: +0,21%

FTSE 100: -0,08%

FTSE 100: -0,08%

Азия:

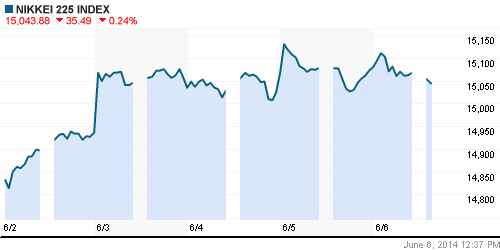

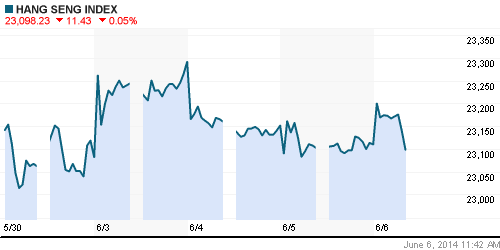

• Фондовые площадки Азиатско-тихоокеанского региона снова торгуются по разные стороны от своих нулевых значений.

• МВФ вчера заявил, что Китайский регулятор обладает всеми необходимыми инструментами, которые могут способствовать ускорению экономического роста в стране.

• В целом, хуже рынка выглядят финансовые и промышленным компании, а основным проводником роста остаются представители здравоохранительного сектора.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,24%

Nikkei-225 (Japan): -0,24%

Hang Seng Index (Hong Kong): -0,05%

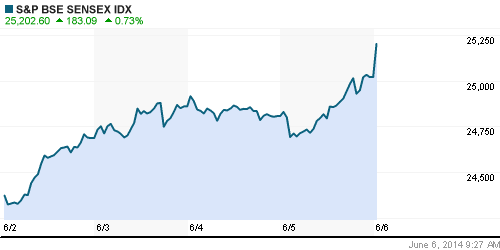

BSE SENSEX (India): -0,73%

Развивающиеся рынки:

• Российские ETF пока остаются в авангарде роста, несмотря на высокую волатильность в секторе.

BRIC: +0,29%

MSCI EM: +0,37%

MSCI EM Eastern Europe: +0,39%

MSCI EM Latin America: +0,35%

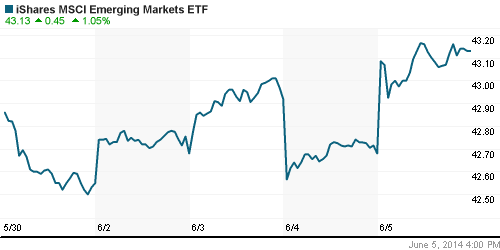

iShares MSCI Emerging Markets Index (EEM): -+1,05%

Templeton Russia and East European Fund Inc. (TRF): +1,35%

Market Vectors Russia SBI (RSX): +0,86%

АДР (на торгах в США):

• ADR на акции российских компаний подросли на фоне позитивной динамики американских индексов.

• Некоторые миноритарные акционеры "Газпрома" обеспокоены возможной докапитализацией газовой монополии в целях финансирования проектов на Дальнем Востоке.

• «ЛУКОЙЛ» и правительство Ирака договорились о строительстве нового нефтепровода в Персидском заливе.

MTL – Mechel ADR: -2,06%

MBT – Mobile TeleSystems ADR: +1,22%

LUKOY – LUKOIL ADR: +0,46%

OGZPY – GAZPROM ADR: +1,22%

NILSY – NORILSK ADR: +1,07%

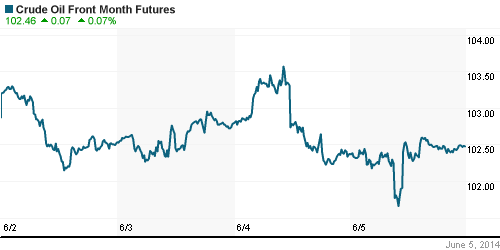

Нефть, сырьевые товары, драгоценные металлы:

• «Черное золото» продолжает демонстрировать вялую динамику в узком диапазоне.

NYMEX Light Crude Oil: 102,48 (-0,16%)

Сегодня утром фьючерсы на нефть: -0,01%

FOREX и валютный рынок:

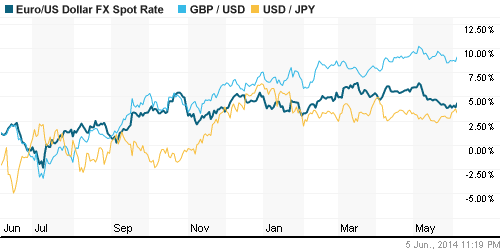

• Котировки валютной пары EUR/USD торгуются выше отметки 1,36.

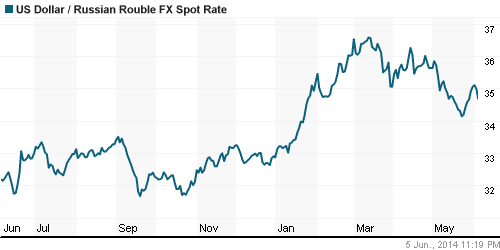

• Рубль уверенно укрепился по отношению к корзине валют.

Ликвидность:

• Волатильность на российском денежном рынке зашкаливает.

• Приток прямых иностранных инвестиций в Россию в 2014 году уменьшится вдвое по сравнению с прошлым годом – до 30 млрд евро, вследствие того что компании замораживают расширение бизнеса на фоне украинского кризиса, сообщил Венский институт международных экономических исследований..

MosPrime Rate (over night): 8,00% (-0,06 пп)

Экономический календарь (время мск.):

• 10:00 – Объём промышленного производства в Германии, м/м (German Industrial Production m/m)

• 16:30 – Уровень безработицы в США (Unemployment Rate)

• 16:30 – Число рабочих мест вне сельскохозяйственного сектора США (Non-Farm Employment Change)

Макроэкономика, инфраструктура, компаний:

• Вслед за ростом ключевой ставки ЦБ банки поднимают ставки по кредитам компаниям. Это еще больше замедлит экономику, полагают эксперты. (Ведомости)

• Из-за дефицита акций ВТБ на рынке ставки репо с его бумагами взлетели до 300%. Брокеры даже отказывались предоставлять бумаги клиентам. (Ведомости)

• Сбербанк сделал реверанс акционерам. Банк не исключает промежуточных дивидендов. (Коммерсант)

• На освещение Крыма денег не видно. Государство не нашло средств для новых энергопроектов. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

—

© Plan.ru. Дневник Биржевого Трейдера.

Комментариев нет:

Отправить комментарий