Ожидания:

• Внутренний новостной фон оценивается как умеренно положительный.

• При этом, на внешних биржевых рынках складываются предпосылки к коррекции. Вторым негативным фактором является низкая цена на нефть.

• На начало торгов ситуация видится сбалансированной, нейтральной. На внутридневной тренд повлияет статистика, которой сегодня в избытке.

Америка:

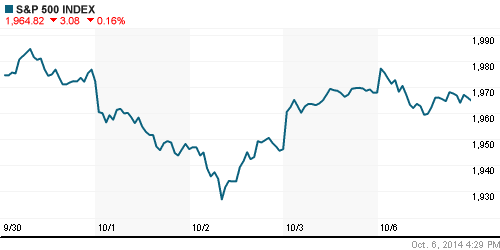

• Американские индексы закрылись в понедельник с умеренным снижением. Главными новостями были: обвал акций Micron, (-5,6%) после того как конкурент Samsung анонсировал строительство в Корее нового крупного завода по производству микрочипов; заявление о банкротстве GT Advanced Technologies (-87,3%), и разделение Hewlett-Packard (+5,2%) на две отдельные публичные компании.

DOW: -0,10%

DOW: -0,10%

S&P500: -0,16%

NASDAQ: -0,47%

Pre-Market: -0,5%

Pre-Market: -0,5%

Европа:

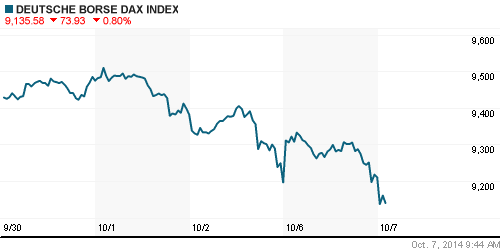

• Понедельник был начат с оптимизмом, который практически полностью угас к концу торговой сессии.

• В центре внимания акции горно-рудных компаний, после того, как Rio Tinto (+4,7%) отклонил предложение Glencore (+3,9%) о поглощении. Рост в акциях BHP Billiton, Fresnillo и Antofagasta составил от 1.8% до 3.8%.

• Однако, шоком стада статистика о падении на 5,7% промышленных заказов в Германии в августе, против ожидания -2,4% и роста на 4,9% в июле. Так же слабым оказался индекс деловой активности в розничном секторе Еврозоны.

DAX: +0,15%

DAX: +0,15%

FTSE 100: +0,55%

Азия:

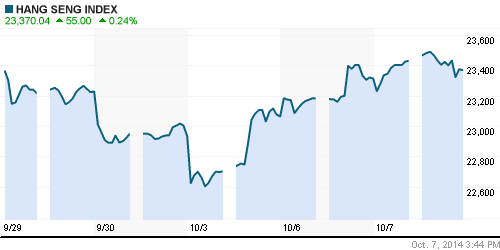

• Акция "Occupy" в Гонконге перешла в более мирное русло, после того, как правительство предупредило демонстрантов о разгоне, если акция будет блокировать работу государственных, общественных и коммерческих учреждений, а так же пообещало, что переговоры начнутся в конце недели. Это событие стало поддержкой для индексов Гонконга и материкового Китая.

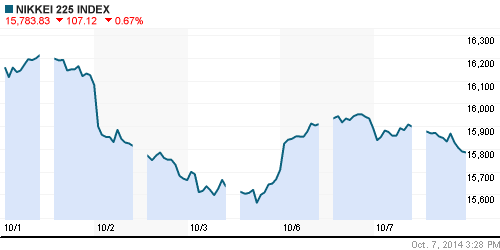

• В Японии идет фиксация прибыли. Хуже рынка строительный сектор во главе с Tosei Corp. (-7,4%), и потребительский сегмент после того, как по акциям Toshiba (-4,3%) был понижен целевой прогноз. Пресс релиз Банка Японии подтвердил намерения регулятора усилить стимулирование экономики финансовыми вливаниями в размере 60-70 триллионов иен в год ($547-$638 миллиардов) посредством скупки государственных облигаций и рискованных активов.

• Южнокорейский Samsung во вторник предоставил квартальный отчет хуже ожиданий, с прибылью $3.8 млрд., что на 60% меньше прошлогоднего показателя.

Nikkei-225 (Japan): -0,67%

Hang Seng Index (Hong Kong): +0,37%

SSE Composite Index (China): +0,26%

BSE SENSEX (India): -0,49%

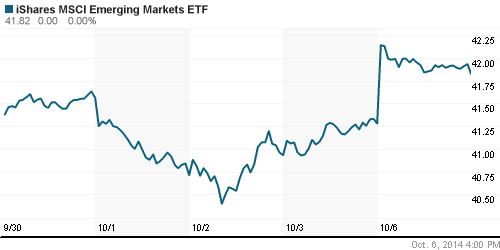

Развивающиеся рынки:

• Вчерашние высокие показатели роста по индексам РТС и ММВБ не соответствуют более умеренному росту по ETF и индексам развивающихся рынков.

• Латиноамериканские рынки лихорадит: аргентинский MERVAL обвалился на 4,3%, против взлета бразильского индекса BOVESPA на 4,7%. Акции Petrobras подорожали на 17% после оглашения результатов президентских выборов в Бразилии. Неожиданно хорошие результаты у кандидата Аэсио Невеса. Он набрал около 34% голосов и смог пройти во второй тур вместе с действующим президентом Дилмой Руссефф, у которой около 42% голосов.

BRIC: +2,86%

MSCI EM: +1,31%

MSCI EM Eastern Europe: +2,21%

MSCI EM Latin America: +5,0%

iShares MSCI Emerging Markets Index (EEM): +1,31%

Templeton Russia and East European Fund Inc. (TRF):+0,81%

Market Vectors Russia SBI (RSX): +1,90%

АДР (на торгах в США):

• Хуже рынка остаются АДР Мечела. При этом рост в АДР был более умеренный, чем акций на локальном рынке.

MTL – Mechel ADR: -6,08%

MBT – Mobile TeleSystems ADR: +1,02%

LUKOY – LUKOIL ADR: +2,38%

OGZPY – GAZPROM ADR: +1,33%

NILSY – NORILSK ADR: +1,18%

Нефть, энергия, сырьевые товары, драгоценные металлы:

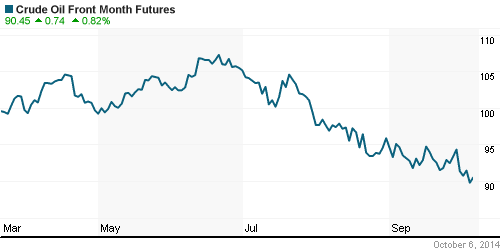

• Несмотря на вчерашний краткосрочный отскок нефтяных котировок вверх, фундаментальный дисбаланс между спросом и предложением сохраняется. По сообщениям нефтетрейдеров Саудовская Аравия дала большую скидку азиатским клиентам на ноябрьские партии, продемонстрировав стремление повысить долю рынка.

NYMEX Light Crude Oil: -1,40%

Сегодня утром фьючерсы на нефть: +0,17%

FOREX и валютный рынок:

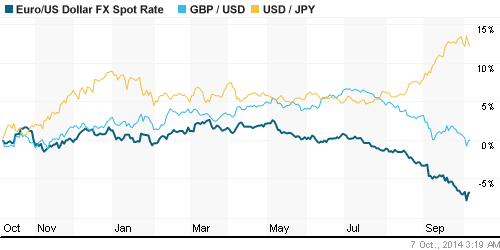

• Трейдеры объяснили снижение доллара в понедельник фиксацией прибыли на фоне стабильно низкой доходности американских гособлигаций.

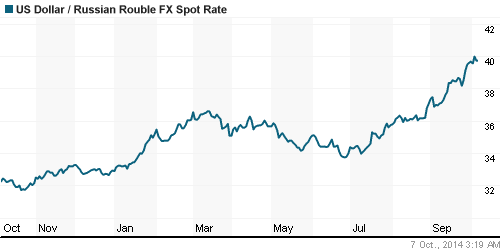

• Российский Центробанк 6 октября вновь сдвинул границы валютного коридора вверх на 10 коп. до 35,6-44,6 руб., следует из данных регулятора. ЦБ сохранил объем накопленных интервенций, приводящих к сдвигу бивалютного коридора на 5 коп., на уровне $350 млн. ЦБ повышает границы коридора второй раз с начала октября, до этого регулятор сдвигал границы в мае.

Ликвидность:

• Проблем с рублевой ликвидностью нет.

MosPrime Rate (over night): 7.57%

Экономический календарь (время мск.):

10:00 Объём промышленного производства в Германии, м/м

10:45 Отчёт по исполнению госбюджета Франции

11:15 Индекс потребительских цен в Швейцарии, м/м

11:15 Розничные продажи в Швейцарии, г/г

12:30 Объём производства в обрабатывающей промышленности Великобритании, м/м

12:30 Объём промышленного производства в Великобритании, м/м

12:30 Отчёт Банка Англии о состоянии кредитного рынка Великобритании

16:30 Число выданных разрешений на строительство в Канаде, м/м

18:00 Прогноз ВВП Великобритании от NIESR

18:00 Число открытых вакансий на рынке труда США, за исключением сельскохозяйственной отрасли

21:20 Выступление президента ФРБ Миннеаполиса Нараяны Кочерлакоты

23:00 Объём потребительского кредитования в США, м/м

23:00 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

Макроэкономика, инфраструктура, компании:

Новостной фон: Внутренний новостной фон оценивается как нейтральный.

• Уралкалий раскрыл производственные показатели: за III квартал компания произвела 3,2 млн т калия — это на 18% больше, чем в 2013 г. (Ведомости)

• Долговая нагрузка НЛМК (отношение чистого долга к EBITDA) по итогам 2014 г. будет меньше 1, сказал вчера президент компании Олег Багрин. В I квартале 2014 г. этот показатель был 1,39, во II квартале — 1,14. Это происходит прежде всего за счет роста прибыльности бизнеса, объясняет представитель НЛМК: только за II квартал EBITDA компании выросла на 27% до $594 млн, а рентабельность по EBITDA составила 21,2%. К тому же абсолютный показатель чистого долга снизился в прошлом квартале на 9% до $2,1 млрд, добавляет представитель НЛМК. (Ведомости)

Сильные и слабые бумаги:

Сильные: РусГидро, ОГК-2, ФСК, Россети, НЛМК, ММК, Северсталь, Газпром, ГМК Норильский Никель.

Слабые: Сбербанк, ВТБ, розничный сегмент.

Настроения на рынке:

• Нестроения инвесторов в отношении российского рынка оцениваются, как спекулятивные попытки игры на повышение.

Технически (тренды):

• Краткосрочно: Сохраняется нисходящий тренд.

• Среднесрочно: Индексы ММВБ и РТС торгуются на уровнях поддержки 1400 и 1100 пунктов соответственно. Вероятна игра на повышение от этих уровней.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Стратегии от покупок в «голубых фишках», с горизонтом до конца ноября.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; Генерации: ОГК2, ИнтерРао, РусГидро; Сетевые: ФСК, Россети; Газовый сектор: Газпром.

—

© Plan.ru. Дневник Биржевого Трейдера.

Комментариев нет:

Отправить комментарий