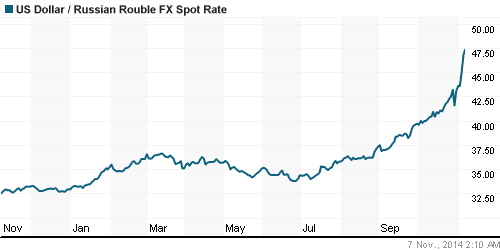

Курс рубля вошел в неуправляемую фазу.

Ожидания:

• Большинство участников рынка в шоке от курса рубля. Никакие макроэкономические и политические факторы не объясняют его девальвацию более чем на 35% за полгода. Еще большую озабоченность вызывает отмачивание Центробанка и Минфина. На валютном рынке де-факто паника.

• Российский финансовый рынок перестал реагировать на сигналы с внешних рынков. Внутренний новостной и корпоративный новостной фон скуден уже несколько дней.

• В подобных условиях краткосрочные прогнозы не эффективны.

• Рекомендация: вне рынка.

Америка:

• Число заявок на пособие по безработице сократилось за неделю. Акции циклических секторов были в лидерах роста. Давление на рынок оказывали акции высокотехнологических отраслей, на фоне налоговых проблем в Китае у производителей микрочипов Qualcomm (-8,58%).

• Высокую волатильность во время торговой сессии создавали разноплановые отчеты: турагентства Orbitz Worldwide (-9,2%), страховой компании Genworth Financial (-38,6%), супермаркетов экологических продуктов Whole Foods Market (+12,2%).

DOW: +0,40%

DOW: +0,40%

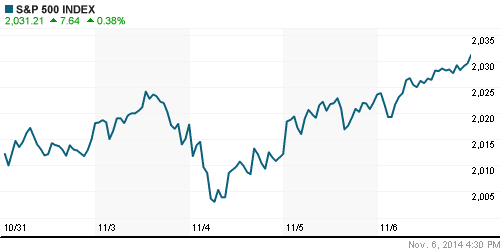

S&P500: +0,38%

NASDAQ: +0,38%

Pre-Market: -0,25%

Европа:

• ЕЦБ и Банк Англии оставили учетные ставки неизменными, на уровнях 0,05% и 0,50% соответственно. Председатель Европейского Центробанка Марио Драги выразил готовность в случае необходимости подержать европейскую экономику нетрадиционными мерами, не уточнив какими.

• Несмотря на общий по рынку рост, один из крупнейших банков Франции Credit Agricole (-5.8%), сообщил о падении доходов в стране, обвинив в этом политику правительства. Это спровоцировало падение и акций его прямого конкурента Societe Generale (-2.5%). Производитель электрооборудования Legrand (-2.8%), так же объяснил падение выручки по отчету слабой экономической средой в Евросоюзе. Противовесом выступил немецкий производитель цемента HeidelbergCement (+5,1%) объявивший о выручке выше ожиданий.

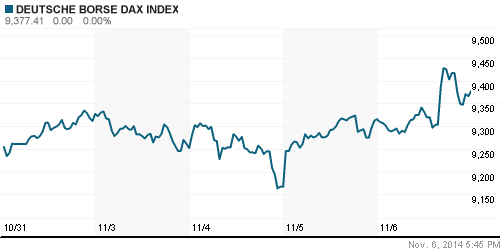

DAX: +0,66%

FTSE 100: +0,18%

Азия:

• На фоне новой волны укрепления курса доллара против йены, растут акции японских экспортеров.

• Китайский Центральный Банк не отстает от коллег из Японии, Европы и США, сообщив, что он закачает в экономику ($125.8 млрд) в течение тех месяцев, для того чтобы удерживать учетные ставки низкими.

• В эти выходные выходят важные консолидированные данные правительства за октябрь по экономике Китая, что создаст предпосылки для формирования рыночного вектора на следующую неделю.

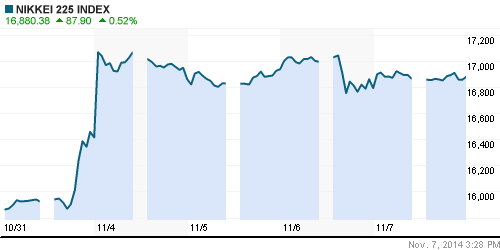

Nikkei-225 (Japan): +0,52%

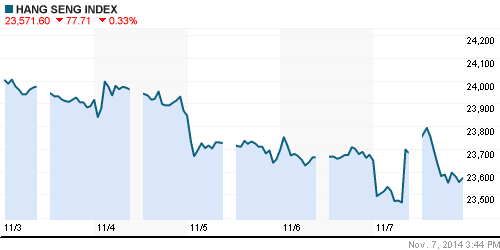

Hang Seng Index (Hong Kong): -0,35%

Hang Seng Index (Hong Kong): -0,35%

SSE Composite Index (China): -0,53%

BSE SENSEX (India): -0,31%

Развивающиеся рынки:

• Развивающиеся рынки в целом выглядели вчера слабее развитых площадок. Русские индексы и страновые ETF глубоко в аутсайдерах.

BRIC: -1,30%

MSCI EM: -0,71%

MSCI EM Eastern Europe: -2,52%

MSCI EM Latin America: -2,01%

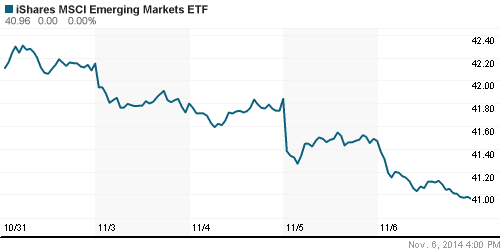

iShares MSCI Emerging Markets Index (EEM): -1,23%

Templeton Russia and East European Fund Inc. (TRF): -3,36%

Market Vectors Russia SBI (RSX): -4,15%

АДР (на торгах в США):

• АДР на американской сессии были вчера под давлением продавцов.

•

MTL – Mechel ADR: -3,27%

MBT – Mobile TeleSystems ADR: -4,24%

LUKOY – LUKOIL ADR: -3,14%

OGZPY – GAZPROM ADR: -3,72%

NILSY – NORILSK ADR: -3,76%

Нефть, энергия, сырьевые товары, драгоценные металлы:

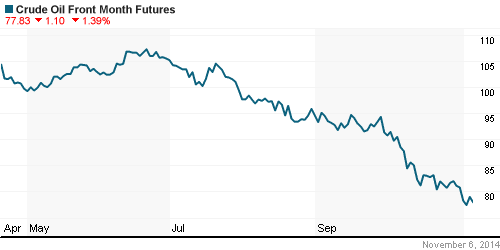

• Нефть сорта Брент консолидируется возле годового минимума в районе $82 за баррель.

• Участники сырьевого рынка ожидают поддержку от ОПЕК по итогам совещания 27 ноября.

NYMEX Light Crude Oil: +1,93%

Сегодня утром фьючерсы на нефть: +0,14%

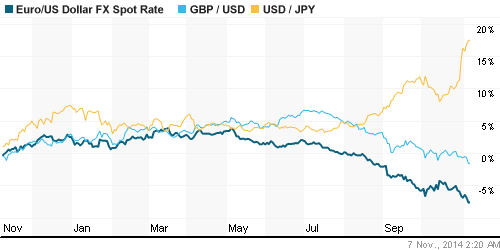

FOREX и валютный рынок:

• Рубль потерял 40% за полгода. Никакие подвижки на сырьевом, и мировом валютном рынке это не объясняют. У инвесторов паника.

Ликвидность:

• Ситуация с рублевой ликвидностью за сутки не претерпела изменения.

MosPrime Rate (over night): 10.48%

Экономический календарь (время мск.):

09:45 Уровень безработицы в Швейцарии

10:00 Торговый баланс Германии

10:00 Объём промышленного производства в Германии

10:45 Объём промышленного производства во Франции

10:45 Отчёт по исполнению госбюджета Франции

10:45 Торговый баланс Франции

11:15 Розничные продажи в Швейцарии

12:30 Торговый баланс Великобритании

16:30 Число рабочих мест вне сельскохозяйственного сектора США

16:30 Уровень безработицы в США

18:15 Выступление председателя ФРС Джанет Йеллен

22:00 Объём потребительского кредитования в США

22:30 Выступление управляющего ФРС Дэниела Тарулло

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

Внутренний новостной фон оценивается как нейтральный.

• В Госдуму внесены поправки в Налоговый кодекс, увеличивающий налоговый период с 3 до 7 лет по льготе на НДФЛ, при перепродаже недвижимости. Читайте далее >

Сильные и слабые бумаги:

Сильные: —

Слабые: —

Настроения на рынке:

• Низкая активность. Пессимистичные настроения.

Технически (тренды):

• Краткосрочно: Консолидация.

• Среднесрочно: Индекс РТС опустился к уровню поддержки 1000 пунктов. Индекс ММВБ вырос до уровня сопротивления по годовым максимумам в районе 1500 пунктов.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Стратегии от покупок в «голубых фишках», с горизонтом до конца ноября.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; генерации: ОГК2, ИнтерРао, РусГидро; сетевые: ФСК, Россети; газовый сектор: Газпром; финансовый сектор: Сбербанк, ВТБ; Связь: МТС, Мегафон.

—

© Plan.ru. Дневник Биржевого Трейдера.

Комментариев нет:

Отправить комментарий