Ожидания:

Вчера была среда, которая, часто, бывает разворотной.

Вероятно, до конца недели мы увидим снижение котировок по российскому рынку акций, после вчерашней масштабной коррекции цен на нефть. В свою очередь, резкая коррекция нефтяных котировок произошла, вслед за новостями подтверждающими системные проблемы в отрасли и большое перепроизводство.

США

• В среду торги закончились с умеренным снижением, после того как была получена порция плохих новостей из Европы.

• Кроме того, заметное негативное влияние на акции энергического сектора оказали котировки нефти, упавшие после трехдневного ралли.

• Так же, обвалились акции биотехнологического сектора на 1,8% по отраслевому индексу, после того, как Gilead Sciences (-8.2%) сообщила о снижении цен на препарат от гепатита С.

• Между тем вышли сильные данные по занятости в секторе услуг.

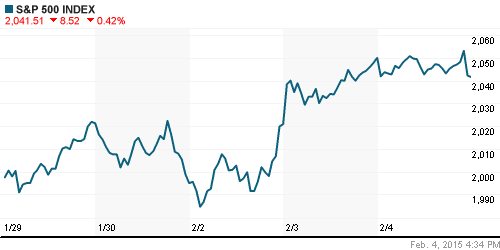

• По графику индекса S&P500 формируются сигналы к началу коррекции.

DOW: +0,04%

DOW: +0,04%

S&P500: -0,42%

S&P500: -0,42%

NASDAQ: -0,23%

Pre-Market: +0,30%

Pre-Market: +0,30%

Европа:

• В Европе торги открылись со снижения, после вчерашней новости, что ЕЦБ отказывается от покупки выпусков греческих облигаций, чем перекладывает бремя обслуживания долга и рефинансирования греческих банков полностью на Центральный Банк Греции. Индекс Global X FTSE Greece 20 обвалился сразу на 10%.

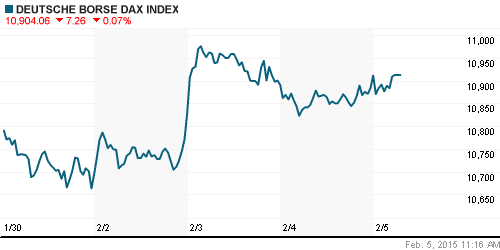

DAX: -0,17%

FTSE 100: -0,44%

Азия:

• Сегодня разнонаправленная динамика на биржах в Азии, но с сильным смещением в сторону снижения.

• Несмотря на то, что вчера ЦБ Китая снизил нормативы по резервированию, снижение на фондовом рынке сохраняется. Такую тенденцию предопределили слабые данные по рынку недвижимости, кредитованию и темпам роста, вышедшие в течение предыдущих дней.

• Правительство Японии понизило прогноз по темпам инфляции, но видит рост экономики темпами 2% на 2015 год. Двухлетний эксперимент японского правительства по количественному смягчению вызывает сейчас много критики.

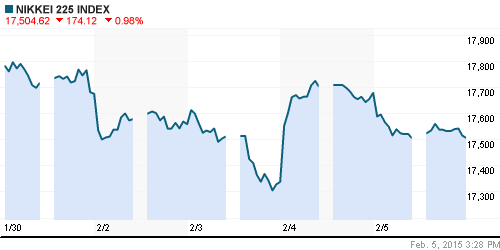

Nikkei-225 (Japan): -0,98%

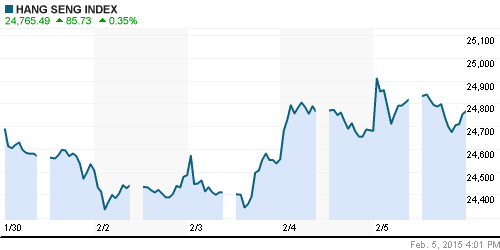

Hang Seng Index (Hong Kong): +0,35%

SSE Composite Index (China): -1,18%

BSE SENSEX (India): +0,22%

Развивающиеся рынки:

• Динамика на развивающихся рынках в понедельник была позитивной и ровной. Хуже рынка был Китай.

BRIC: +0,06%

MSCI EM: +0,23%

MSCI EM Eastern Europe: +0,98%

MSCI EM Latin America: +0,99%

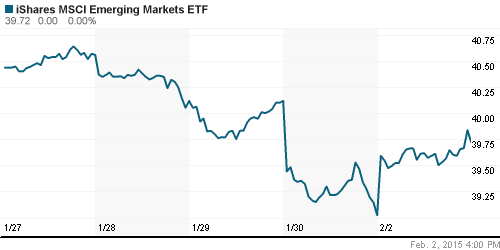

iShares MSCI Emerging Markets Index (EEM): +1,79%

Templeton Russia and East European Fund Inc. (TRF): +1,37%

Market Vectors Russia SBI (RSX): +1,92%

АДР (на торгах в США):

• Смешанная динамика по российским АДР. Выделяются в худшую сторону АДР Газпрома и АДР ГМК Норильский Никель..

•

MTL – Mechel ADR: -5,38%

MBT – Mobile TeleSystems ADR: +6,37%

LUKOY – LUKOIL ADR: +0,49%

OGZPY – GAZPROM ADR: -2,54%

NILSY – NORILSK ADR: -1,71%

Нефть, энергия, сырьевые товары, драгоценные металлы:

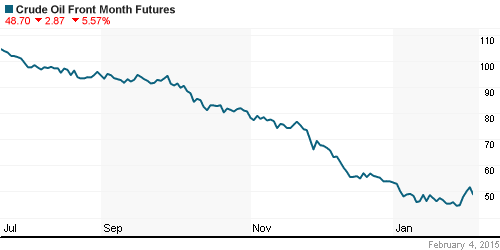

• Рекордный обвал на 9%.

• Резкое падение нефтяных котировок произошло после того, как были опубликованы данные о рекордных по объемам складских запасах нефти в США. И это на фоне ожидаемого сезонного падения спроса во 2 кв.

NYMEX Light Crude Oil: 48,45 $/bbl (-8,67%)

Сегодня утром фьючерсы на нефть: 48,86 $/bbl (+0,89%)

FOREX и валютный рынок:

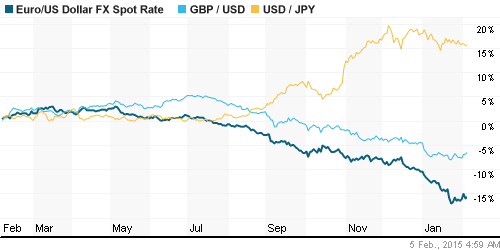

• Высокая нестабильность сырьевых валют на фоне сильной волатильности нефтяных цен.

Ликвидность:

• Ставки на рынке МБК консолидируются в районе 15% овернайт, что соответствует ключевой ставке.

• Ситуацию комфортной не назовешь, однако, можно назвать близко к стабильной.

MosPrime Rate (over night): 15,12%

Экономический календарь (время мск.):

• Выходной день в Новой Зеландии

• Аукцион по размещению 10-летних государственных облигаций Франции

• 09:45 Индекс потребительского доверия в Швейцарии

• 10:00 Объём промышленных заказов в Германии, м/м

• 11:00 Индекс цен на дома в Великобритании Halifax, м/м

• 12:00 ECB Economic Bulletin

• 12:10 Индекс деловой активности в розничном секторе еврозоны

• 13:00 Экономический прогноз Еврокомиссии

• 15:00 Решение Банка Англии по процентной ставке

• 15:30 Число объявленных корпоративных увольнений в США, г/г

• 16:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

• 16:30 Торговый баланс Канады

• 16:30 Торговый баланс США

• 18:30 Еженедельный отчет EIA об изменении запасов газа в США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как негативный.

| Ассоциация эксплуатантов воздушного транспорта (АЭВТ) прогнозирует общий убыток авиакомпаний России за 2014 г. в размере 30 млрд руб.

Читать целиком |

|

| Чтобы авиакомпания получила госгарантии, согласиться на предложенную схему должны все крупные кредиторы

Читать целиком |  |

|

| Рейтинги крупных российских компаний понижены с BBB- до BB+ с «негативным» прогнозом

Читать целиком |  |

|

| В промышленности и секторе услуг рост цен ставит рекорды, следует из опросов предпринимателей. Это может закрепить высокую инфляцию на фоне падения спроса

Читать целиком |

|

| По предварительным данным, в январе 2015 г. импорт товаров из стран дальнего зарубежья в стоимостном выражении составил $9,9 млрд. По сравнению с январем 2014 г. он сократился на 40,8%,свидетельствуют данные Федеральной таможенной службы.

Читать целиком |

|

Настроения на рынке:

• Доминируют краткосрочные конъюнктурные спекулятивные настроения.

• Существенного инвестиционного интереса к российскому рынку, в текущих условиях, не видно.

Технически (тренды):

• Краткосрочно: Нисходящий тренд.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать инструменты с фиксированной доходностью: ОФЗ.

—

© Plan.ru. Дневник Биржевого Трейдера.

Комментариев нет:

Отправить комментарий