Ожидания:

• На первую половину торгов на среду мы имеем нейтральные сигналы.

• Индекс РТС находится на существенном уровне поддержки по МА50.

• Новостной фон в последние два дня ухудшился. При этом, сегодня вышло очень много интересных новостей (см. ниже по тексту).

• Существенные риски для мировых финансовых рынков создает сегодняшнее решение ФРС по кредитной политике.

• Вероятно, уже завтра российский рынок акций выйдет из зоны консолидации. Но в какую сторону – неочевидно.

• Прогноз по рынку на среду – боковик.

США

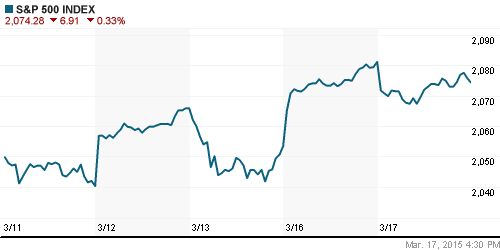

• Основные американские индексы закончили торговую сессию во-вторник разнонаправленно. Индексы DOW и S&P 500 упали, на опасениях, что ФРС сегодня даст четкий сигнал о моменте повышения учетной ставки.

• Индекс Nasdaq был выше на отдельных акциях: American Airlines (+6,9%) которая получила билет на включение в индекс S&P 500, а так же росте акций Apple (+1.7%) и Facebook (+1.7%).

DOW: -0,71%

DOW: -0,71%

S&P500: -0,33%

NASDAQ: +0,16%

NASDAQ: +0,16%

Pre-Market: нейтрально

Европа:

• Власти США обвинили Banca Privada d'Andorra в отмывании денег мафии, и меньше, чем через неделю ВРА попал под внешнее управление. Но это – третий по величине банк Андорры, крошечного офшорного государства в Пиренеях. Опасаясь набега вкладчиков, андоррские власти ограничили снятие денег со счетов в BРА 2,5 тысячами евро в неделю. Честные вкладчики ВРА в ужасе. Скандал в Андорре привел к банкротству испанского Banco Madrid, который в 2011 году был выкуплен ВРА. С понедельника Banco Madrid закрыл отделения. Его клиенты тоже в панике… (Euronews)

Неделей ранее, Standard & Poor's опустило кредитный рейтинг Андорры на одну ступень до ВВВ, прогноз – "негативный".

• Продажи новых автомобилей в Европе выросли на 7% по итогам февраля. Наиболее активно обновляют автопарк страны южной Европы, где только-только закончилась острая фаза кризиса. По данным Ассоциации европейских автопроизводителей, лидером по динамике продаж в феврале стала Португалия (35%) и Испания ( 26%). Двузначные темпы роста показали также Великобритания (+12%) и Италия (+13,2%).

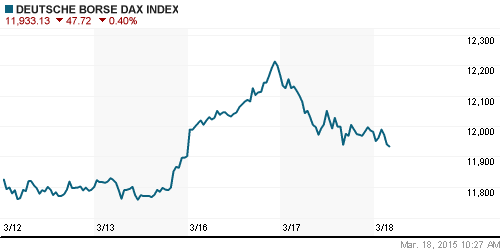

DAX: -1,54%

FTSE 100: +0,49%

Азия:

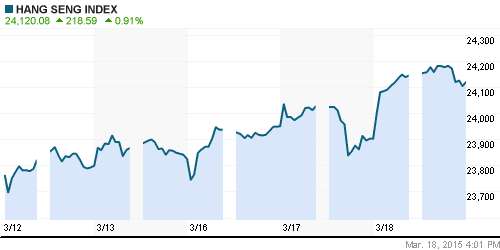

• В Азии оптимизм. Китайский индекс обновил многолетний максимум. Спекулянты надеются, что слабые данные по китайской экономике вынудят правительство реализовать новые меры стимулирования рынка.

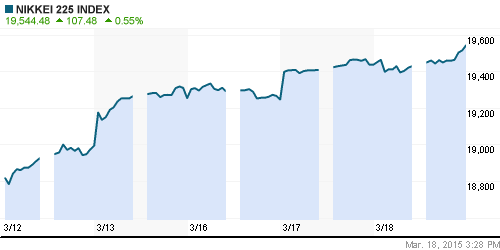

• Японский индекс обновил 15-летний максимум, на данных о восстановлении национальной экономики. В лидерах роста акции Nintendo (+21%), которая сделала заявление о выходе на рынок игр для смартфонов. Однако, сегодня опубликованы данные об экспорте из Японии, который резко замедлился до +2,4% г/г в феврале, против +17,0% в январе.

Nikkei-225 (Japan): +0,55%

Hang Seng Index (Hong Kong): +0,85%

SSE Composite Index (China): +2,13%

BSE SENSEX (India): -0,32%

Развивающиеся рынки:

• На развивающихся рынках мы видим достаточно ровную картину умеренного роста.

BRIC: +0,68%

MSCI EM: +0,90%

MSCI EM Eastern Europe: +0,70%

MSCI EM Latin America: +,60%

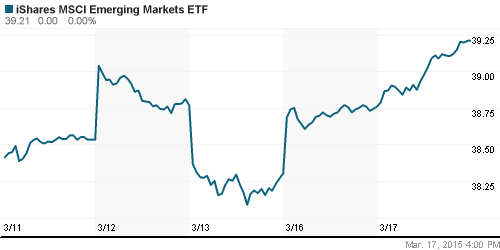

iShares MSCI Emerging Markets Index (EEM): +1,16%

Templeton Russia and East European Fund Inc. (TRF): -0,11%

Market Vectors Russia SBI (RSX): +1,31%

АДР (на торгах в США):

• Смешанные результаты продемонстрировали российские АДР на американской сессии. Отмечу, что хуже рынка был Газпром.

•

MTL – Mechel ADR: -1,90%

MBT – Mobile TeleSystems ADR: +3,47%

LUKOY – LUKOIL ADR: +1,83%

OGZPY – GAZPROM ADR: -0,22%

NILSY – NORILSK ADR: +2,64%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Президенты Азербайджана, Грузии и Турции официально заложили фундамент Трансанатолийского газопровода (TANAP) в турецкой провинции Карс. По нему газ с крупнейшего азербайджанского месторождения Шах-Дениз пойдет в Европу через Грузию и Турцию. euronews.com

• Citi: в следующие 10 лет спрос на сырье будет низким. vedomosti.ru

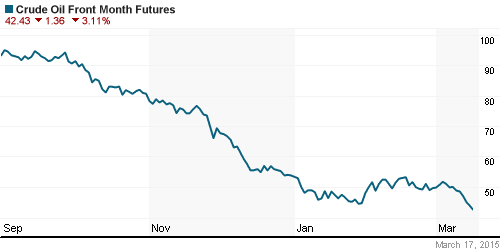

• Запасы нефти в США выросли на 10,5 миллиона баррелей, что выше прогноза, до 450 миллионов баррелей на неделе, завершившейся 13 марта, сообщил Американский институт нефти (API).

NYMEX Light Crude Oil: 43,46 $/bbl (-0,96%)

Сегодня утром фьючерсы на нефть: 42,69 $/bbl (-1,77%)

FOREX и валютный рынок:

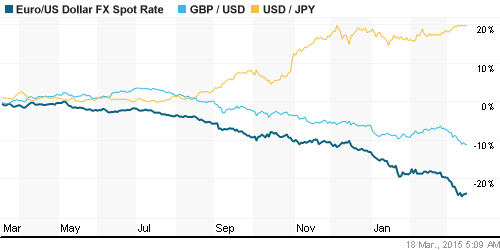

• На мировом и локальном валютном рынке несколько дней мы наблюдаем консолидацию.

Ликвидность:

• Ставки на рынке МБК постепенно снижаются вплотную к ключевой ставке Центробанка. Ситуация стабильная.

MosPrime Rate (over night): 14,30%

Экономический календарь (время мск.):

12:00 Торговый баланс Италии

12:30 Уровень безработицы в Великобритании

12:30 Голосование Комитета по монетарной политике Банка Англии по процентной ставке

13:00 Торговый баланс еврозоны

13:00 Индекс экономических ожиданий в Швейцарии ZEW

15:00 Индекс запросов на ипотечное кредитование в США

17:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21:00 Заявление Комитета по открытым рынкам ФРС США

Макроэкономика, инфраструктура, компании:

Локальный новостной фон оценивается как умеренно негативный.

• Exxon требует у РФ снизить налоги, вернуть "десятки миллиардов рублей". reuters.com

• Российская промышленность показала в феврале наихудший результат за два года, снизив объемы производства на 1,6 процента в годовом выражении. reuters.com

• Плохие долги населения приближаются к 1 трлн рублей. Ситуация будет ухудшаться. vedomosti.ru

• «Газпром» рассчитывает подписать второй контракт на поставку газа в Китай с CNPC по газопроводу «Алтай» во время визита в Москву председателя КНР Си Цзиньпина. vedomosti.ru

Настроения на рынке:

• Настроения смешанные, спекулятивные, ближе к нейтральным.

Технически (тренды):

• Краткосрочно: Уровень поддержки по МА50 по индексу РТС.

• Среднесрочно: Консолидация в широком коридоре.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать инструменты с фиксированной доходностью: ОФЗ.

—

© Plan.ru. Дневник Биржевого Трейдера.

Комментариев нет:

Отправить комментарий